დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „საგადასახადო კონტროლის განმახორციელებელი პირის შერჩევისა და საგადასახადო კონტროლის განხორციელების, მიმდინარე კონტროლის პროცედურების ჩატარების, სასაქონლო-მატერიალურ ფასეულობათა ჩამოწერის, საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიებების განხორციელების, სამართალდაღვევათა საქმისწარმოების წესის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №994 ბრძანებაში ცვლილების შეტანის შესახებ | |

|---|---|

| დოკუმენტის ნომერი | 367 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 15/12/2014 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 16/12/2014 |

| სარეგისტრაციო კოდი | 200090000.22.033.016687 |

|

,,საგადასახადო კონტროლის განმახორციელებელი პირის შერჩევისა და საგადასახადო კონტროლის განხორციელების, მიმდინარე კონტროლის პროცედურების ჩატარების, სასაქონლო-მატერიალურ ფასეულობათა ჩამოწერის, საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიებების განხორციელების, სამართალდარღვევათა საქმისწარმოების წესის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №994 ბრძანებაში ცვლილების შეტანის შესახებ

|

,,ნორმატიული აქტების შესახებ“ საქართველოს კანონის მე-20 მუხლის მე-4 პუნქტის შესაბამისად, ვბრძანებ: |

| მუხლი 1 |

„საგადასახადო კონტროლის განმახორციელებელი პირის შერჩევისა და საგადასახადო კონტროლის განხორციელების, მიმდინარე კონტროლის პროცედურების ჩატარების, სასაქონლო-მატერიალურ ფასეულობათა ჩამოწერის, საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიებების განხორციელების, სამართალდარღვევათა საქმისწარმოების წესის დამტკიცების თაობაზე” საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №994 ბრძანებით (სსმ III, 31.12.2010, №172, მუხლი 2552) დამტკიცებულ წესში შეტანილ იქნეს შემდეგი ცვლილება:

|

1.

მე-16 მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

,,მუხლი 16. საკონტროლო-სალარო აპარატის სახეები 1. საგადასახადო ორგანოს მიზნებისთვის, პირი უფლებამოსილია გამოიყენოს შემდეგი საკონტროლო-სალარო აპარატები: ა) GPRS და crypto-ს მოდულის ფისკალური საკონტროლო-სალარო აპარატი (ამ თავის მიზნებისთვის შემდგომში - სსა); ბ) საკონტროლო-სალარო აპარატი, რომელშიც შესაძლებელია SAM მოდულის აქტივაცია; გ) აგს-ში, აირგასამართ და აირსავსებ საკომპრესორო სადგურებში არსებული საწვავის რეალიზაციის ავტომატური აღრიცხვის სისტემა, რომელშიც შესაძლებელია SAM მოდულის აქტივაცია. 2. სსა-ის, აგრეთვე ამ მუხლის პირველი პუნქტის ,,ბ“ და ,,გ“ ქვეპუნქტებით გათვალისწინებული საკონტროლო-სალარო აპარატის და აგს-ში, აირგასამართ და აირსავსებ საკომპრესორო სადგურებში არსებული საწვავის რეალიზაციის ავტომატური აღრიცხვის სისტემის ექსპლუატაციის განმახორციელებელმა პირმა უნდა უზრუნველყოს: ა) საქართველოს კანონმდებლობით გათვალისწინებული, მათი ექსპლუატაციის წესების დაცვა; ბ) საქონლის/მომსახურების მიწოდების ღირებულების ნაღდი ფულით ანაზღაურებისას მომხმარებლისთვის ამობეჭდილი ჩეკის გაცემა, რომელიც ადასტურებს საქონლის/მომსახურების მიწოდების ოპერაციასთან დაკავშირებით შესაბამისი ნაღდი ფულის გადახდის ფაქტს. 3. პირის მიერ ჩეკის გაცემა ხდება მისთვის ნაღდი ფულის გადახდისთანავე ან/და მის მიერ ხურდის დაბრუნებასთან ერთად, ხოლო იმ შემთხვევაში, როცა მომხმარებელი ნაღდი ფულის გადახდას ახორციელებს იმ პირთან, რომელიც არ წარმოადგენს მოლარე-ოპერატორს (მაგ. საზკვების ობიექტში მომსახურე პერსონალი), მომხმარებელს ჩეკი უნდა გადაეცეს გონივრულ ვადაში. 4. საგადასახადო ორგანოები თავიანთი კომპეტენციის ფარგლებში ვალდებულნი არიან: ა) აწარმოონ ნაღდი ფულით ანგარიშსწორებისათვის დასაშვები სსა-ების და ამ მუხლის პირველი პუნქტის ,,ბ“ ქვეპუქტით გათვალისწინებული, SAM მოდულის აქტივაციის შესაძლებლობის მქონე საკონტროლო-სალარო აპარატების მოდელების სახელმწიფო რეესტრი (ამ თავის მიზნებითვის შემდგომში – რეესტრი); ბ) განახორციელონ სსა-ების, SAM მოდულის აქტივაციის შესაძლებლობის მქონე საკონტროლო-სალარო აპარატების/აგს-ში, აირგასამართ და აირსავსებ საკომპრესორო სადგურებში არსებული საწვავის რეალიზაციის ავტომატური აღრიცხვის სისტემის/SAM მოდულის რეგისტრაცია.“. |

2.

მე-19 მუხლის მე-5, მე-7 და მე-8 პუნქტები ამოღებულ იქნეს.

|

3.

V თავის შემდეგ დაემატოს V1 თავი შემდეგი რედაქციით:

,,თავი V1 AM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე საკონტროლო-სალარო აპარატები და ტექნიკური საშუალებები, მათი რეესტრი, რეგისტრაცია, ექსპლუატაცია და გამოყენების წესების დაცვის კონტროლი მუხლი 231. SAM მოდული 1. SAM მოდული არის ISO/IEC 7810-ის შესაბამისად შექმნილი ID-1 ან ID-000 ზომის ფიზიკური მოწყობილობა (შემდგომში - SAM მოდული), რომელიც აღნიშნული სტანდარტის მიხედვით მუშაობს გარე მოწყობილობასთან და გამოიყენება დაცულობის და უსაფრთხოების უზრუნველოფისთვის. SAM მოდულის მეხსიერება უნდა იყოს არანაკლებ 80 KB, Java-ს ვერსია 2.2.2. და Global Platform - 2.1.1 (NXP J2A080 Java Card 80KB Global Platform P2.1.1 JC 2.2.2 EEPROM 80K). SAM მოდულში შესაბამისი პროგრამული უზრუნველყოფის ჩაწერას ახორციელებს შემოსავლების სამსახური. 2. ამ წესის მე-16 მუხლის პირველი პუნქტის ,,ბ“ ქვეპუნქტით გათვალისწინებული საკონტროლო-სალარო აპარატი (ამ თავის მიზნებისთვის შემდგომში – სსა) არის სსა, რომელშიც შესაძლებელია SAM მოდულის აქტივაცია. 3. ამ წესის მე-16 მუხლის პირველი პუნქტის ,,გ“ ქვეპუნქტით გათვალისწინებული, აგს-ში, აირგასამართ და აირსავსებ საკომპრესორო სადგურებში არსებული საწვავის რეალიზაციის ავტომატური აღრიცხვის სისტემა (ამ თავის მიზნებისთვის შემდგომში - ტექნიკური საშუალება) არის ტექნიკური საშუალება, რომელშიც შესაძლებელია SAM მოდულის აქტივაცია და ასრულებს სსა-ის ფუნქციას.

მუხლი 23 2. SAM მოდულის აქტივაცის მიზნით სსა-ის/ტექნიკური საშუალების მიმართ წაყენებული მოთხოვნები და ჩეკში შესატანი აუცილებელი რეკვიზიტები 1. SAM მოდულის აქტივაციისათვის გამოიყენება ისეთი სსა/ტექნიკური საშუალება, რომლის ტექნიკური და ფუნქციონალური შესაძლებლობები აკმაყოფილებს შემდეგ პირობებს და გააჩნია: ა) ,,SAM მოდულის შესახებ“ შემოსავლების სამსახურის მიერ შემუშავებული პროტოკოლით გათვალისწინებული მოთხოვნების შესაბამისად SAM მოდულისათვის ინფორმაციის მიწოდების, წაკითხვის და შემოსავლების სამსახურის სერვერზე ინფორმაციის ელექტრონულად გაცვლის (მიღების/გადაცემის) შესაძლებლობა; ბ) ფისკალურ მეხსიერებაზე, შემოსავლების სამსახურის სერვერზე გადაგზავნილი მონაცემების პარალელურ რეჟიმში შენახვის შესაძლებლობა (ინფორმაცია თითოეული ჩეკის შესახებ უნდა ინახებოდეს SAM მოდულის მეშვეობით დაშიფრულ/ელექტრონულ ხელმოწერასთან ერთად საგადასახადო კოდექსით დადგენილი ხანდაზმულობის ვადით); გ) ფისკალური მეხსიერებიდან ფისკალური ოპერაციების შესახებ ინფორმაციის წაკითხვის შესაძლებლობა; დ) შესაძლებლობა განახორციელოს კავშირი მომხმარებლის ინდივიდუალური აღრიცხვის სისტემებთან და მოახდინოს შესაბამისი ინფორმაციის ამობეჭდვა ჩეკის სახით; ე) ჩეკზე სიტყვიერი ჩანაწერების ქართულ ენაზე დაბეჭდვის შესაძლებლობა; ვ) ჩეკის ამობეჭდვის შესაძლებლობა; ზ) შესაძლებლობა, რომ SAM მოდულის მიერ ჩეკისთვის მინიჭებული ნომერი იწყებოდეს ერთიდან, ყველა ფისკალურ ოპერაციაზე იზრდებოდეს ერთით და იყოს უწყვეტი, ჩეკის ბოლო ნომერი უნდა ემთხვეოდეს მის მიერ ჩატარებული ფისკალური ოპერაციების რაოდენობას; თ) SAM მოდულის მეშვეობით ჩეკის უნიკალური ნიშნით ნიშანდების შესაძლებლობა შტრიხ კოდის სახით; ი) ავტომატური ბლოკირების შესაძლებლობა ჩეკის ფისკალური მონაცემების შიფრაციის/ელექტრონული ხელმოწერის და დაშიფრული/ელექტრონულად ხელმოწერილი ინფორმაციის შენახვის ან ბოლო 72 საათის განმავლობაში შემოსავლების სამსახურის სერვერზე ინფორმაციის გაგზავნის განუხორციელებლობის შემთხვევაში; კ) ავტომატური ბლოკირების შესაძლებლობა, თუ ამოსაბეჭდი ჩეკი არ არის ხელმოწერილი SAM მოდულის მეშვეობით; ლ) ავტონომიური კვების ბლოკი (გარდა ტექნიკური საშუალებისა), რომელიც უზრუნველყოფს 6-საათიანი მუშაობის უწყვეტ რეჟიმს ელექტროენერგიის გამორთვის შემთხვევაში; მ) ავტომატური ბლოკირების შესაძლებლობა ქაღალდის ლენტის გარეშე მუშაობის შემთხვევაში; ნ) ავტომატური ბლოკირების შესაძლებლობა სსა-ის/ტექნიკური საშუალების გაუმართაობის, ფისკალური მეხსიერების გამორთვის ან ფისკალურ მეხსიერებასთან არასანქცირებული შეღწევის მცდელობის შემთხვევაში; ო) პროგრამული უზრუნველყოფის ვერსიის ნომერი და საკონტროლო ჯამის დაფიქსირების შესაძლებლობა (გარდა ტექნიკური საშუალებისა); პ) ფულადი მრიცხველების (რეგისტრების) თანრიგები არანაკლებ მეასედი სიზუსტით; ჟ) ნიშანდება (გარდა ტექნიკური საშუალებისა), - სსა-ის დასახელების, საქარხნო ნომრის, გამოშვების თარიღის, მწარმოებლის დასახელების და საფირმო ნიშნის ჩვენებით; 2. მომხმარებლისათვის გაცემულ ჩეკზე უნდა აისახოს შემდეგი აუცილებელი რეკვიზიტები: ა) პირის დასახელება; ბ) საიდენტიფიკაციო/პირადი ნომერი; გ) SAM მოდულის უნიკალური ნომერი; დ) ჩეკის ნომერი; ე) გადახდილი თანხის ოდენობა, თარიღი და დრო; ვ) SAM მოდულის მეშვეობით ხელმოწერილი ჩეკის უნიკალური ნიშანი შტრიხ კოდის სახით. 3. გადამხდელის სურვილისამებრ ჩეკზე შესაძლებელია ასახულ იქნეს სხვა დამატებითი მონაცემებიც. 4. ,,SAM მოდულის შესახებ“, შემოსავლების სამსახურის მიერ შემუშავებული პროტოკოლი, რომელიც მტკიცდება შემოსავლების სამსახურის უფროსის ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტით და მოიცავს SAM მოდულისათვის ინფორმაციის მიწოდების, წაკითხვის და შემოსავლების სამსახურის სერვერზე ინფორმაციის ელექტრონულად გაცვლის (მიღების/გადაცემის) წესს, განთავსებულ უნდა იქნეს შემოსავლების სამსახურის ოფიციალურ ვებგვერდზე. 5. ამ მუხლში აღნიშნულ მოთხოვნებთან სსა-ის შესაბამისობას განსაზღვრავს საჯარო სამართლის იურიდიული პირი – საქართველოს სტანდარტებისა და მეტროლოგიის ეროვნული სააგენტო (ამ თავის მიზნებისთვის შემდგომში – სააგენტო) ან დადგენილი წესით აკრედიტებული პირი. მუხლი 233. SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ების რეესტრი 1. საქართველოს ტერიტორიაზე მომხმარებელთან ნაღდი ფულით ანგარიშსწორებისათვის დასაშვები, SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ების რეესტრი იწარმოება შემოსავლების სამსახურის მიერ. სსა-ის მოდელის რეესტრში შეტანა ხორციელდება შემოსავლების სამსახურის ინიციატივით ან განმცხადებლის მიერ წარმოდგენილი განცხადების საფუძველზე. 2. რეესტრი წარმოადგენს საქართველოს ტერიტორიაზე მომხმარებლებთან ნაღდი ფულით ანგარიშსწორებისას გამოსაყენებელი სსა-ის მოდელის ნიმუშის (შემდგომში - ტიპის ნიმუში) შესახებ მონაცემების ერთობლიობას (დანართი №141). რეესტრში შეტანას არ ექვემდებარება ტექნიკური საშუალება. 3. რეესტრის წარმოება გულისხმობს შემოსავლების სამსახურის გადაწყვეტილებების (ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტების) საფუძველზე კონკრეტული სსა-ების მოდელის შესახებ ამ თავით განსაზღვრული მონაცემების შეტანას, ვადის გაგრძელების თაობაზე ცვლილებების განხორციელებას ან მონაცემთა ამოღებას რეესტრიდან. 4. რეესტრი იწარმოება სსა-ის ყოველი მოდელის შესახებ შესაბამისი მონაცემების და სააგენტოს ან დადგენილი წესით აკრედიტებული პირების მიერ გაცემული შესაბამისი დოკუმენტის საფუძველზე, რომლითაც დასტურდება მათთან წარდგენილი კონკრეტული სსა-ის (საქარხნო ნომრის და მისი მაიდენტიფიცირებელი სხვა მონაცემების მითითებით) მოდელის შესაბამისობა მის ტექნიკურ დოკუმენტაციასთან და ამ თავით დადგენილ მოთხოვნებთან. 5. რეესტრში შეტანილ სსა-ის ყოველ მოდელზე დგება საინფორმაციო ბარათი, რომელშიც უნდა აისახოს მონაცემები სსა-ის სახელწოდების, პროგრამული უზრუნველყოფის ვერსიის, გამოყენების სფეროს, შემოსავლების სამსახურის გადაწყვეტილებების რეესტრის წარმოების (შეტანის, შეცვლის, ამოღების) თაობაზე, ინფორმაცია მწარმოებლებზე, განმცხადებლებზე (გარდა შემოსავლების სამსახურის ინიციატივით რეესტრში შეტანილი მოდელისა) და რეესტრში ყოფნის ვადაზე (დანართი № 142). 6. საქართველოს ტერიტორიაზე რეალიზებული და გადასახადის გადამხდელების მიერ გამოსაყენებელი ყველა სსა-ის მოდელი ფუნქციონალურ-ტექნიკური მახასიათებლების მიხედვით ზუსტად უნდა შეესაბამებოდეს ამ თავით დადგენილ ტექნიკურ-ფუნქციონალურ მონაცემებს. 7. რეესტრში სსა-ის მოდელის შეტანის თაობაზე შემოსავლების სამსახურს განცხადებით შეიძლება მიმართოს: ა) სსა-ების ადგილობრივმა და უცხოურმა მწარმოებელმა; ბ) პირებმა, რომლებიც ეწევიან ან აპირებენ სსა-ების იმპორტს და რეალიზაციას საქართველოში და ამ მიზნით სსა-ის მწარმოებელთან გაფორმებული აქვთ შესაბამისი ხელშეკრულება. 8. განცხადებაში უნდა მიეთითოს: ა) მომწოდებლის დასახელება, მისამართი და ტელეფონი; ბ) სსა-ის მოდელის დასახელება; გ) სსა-ის მწარმოებელი ქარხნის დასახელება, მისამართი და ტელეფონი. 9. განცხადებასთან ერთად საგადასახადო ორგანოს წარედგინება: ა) სააგენტოს ან დადგენილი წესით აკრედიტებული პირის მიერ დალუქული სსა-ის მოდელი, რომელზედაც სააგენტოს ან დადგენილი წესით აკრედიტებული პირის მიერ გაცემულია შესაბამისი დასკვნა და ის გამიზნულია ტიპის ნიმუშად; ბ) ტიპის ნიმუშში ჩაწერილი პროგრამა (ვერსიის მითითებით) ელექტრონულ მატარებელზე; გ) ფორმირებადი ჩეკების ნიმუშები; დ) ტექნიკური პასპორტი (ან სხვა დოკუმენტი), რომელიც შეიცავს სსა-ის მოდელის ტექნიკური და ფუნქციონალური მახასიათებლების აღწერასა და საგარანტიო ვალდებულებებს. სსა-ის სარეკლამო პროსპექტი; ე) საექსპლუატაციო დოკუმენტაცია (სსა-ის მომხმარებლის სახელმძღვანელო); ვ) დოკუმენტაცია (ხელშეკრულება ან სხვა სახის დოკუმენტი), რომელიც ადასტურებს სსა-ის მოცემული მოდელის წარმოების და მისი მაკომპლექტებელი ნაწილების შეუფერხებლად მიწოდების შესაძლებლობას (შესაბამისი ხელშეკრულება ან/და წარმოების ტექნიკური მონაცემები), სსა-ის კონკრეტული მოდელის მწარმოებლის მიერ განმცხადებლისათვის მინიჭებული შესაბამისი უფლებამოსილების დამადასტურებელ დოკუმენტს, რომლის საფუძველზე განმცხადებელს შეუძლია საქართველოს ტერიტორიაზე უშუალოდ განახორციელოს ან ორგანიზება გაუწიოს სხვა საწარმოების მიერ ამ მოდელის მიმართ განსახორციელებელ ტექნიკურ მომსახურებას და რემონტს; ზ) სსა-ის ამ კონკრეტულ მოდელზე ტექნიკური მომსახურების უზრუნველყოფის დასაბუთებას საქართველოს ტერიტორიაზე; თ) სააგენტოს ან დადგენილი წესით აკრედიტებული პირი მიერ გაცემული შესაბამისი დოკუმენტი სსა-ის ამ კონკრეტული მოდელის გამოყენების შესაძლებლობის თაობაზე. 10. იმ შემთხვევაში, თუ განცხადებასთან ერთად წარდგენილი დოკუმეტები არასრულია ან არასრულყოფილია (მათ შორის, დაუსაბუთებელია საქართველოს ტერიტორიაზე ტექნიკური მომსახურების უზრუნველყოფის საკითხი), მაშინ შემოსავლების სამსახური განცხადების მიღების დღიდან 10 სამუშაო დღის განმავლობაში წერილობით აცნობებს განმცხადებელს ხარვეზის თაობაზე. 11. რეესტრში სსა-ის მოდელის შეტანის საკითხის განხილვისას შემოსავლების სამსახური ითვალისწინებს: ა) საქართველოს ტერიტორიაზე სსა-ების კონკრეტული მოდელის ტექნიკური მომსახურების უზრუნველყოფის დონეს; ბ) კონკრეტული საქმიანობის სფეროში აღრიცხვა-ანგარიშგებისათვის დადგენილ მოთხოვნებთან ამ მოდელის ტექნიკურ-ფუნქციონალური შესაძლებლობების შესაბამისობას. 12. სსა-ის მოდელი რეესტრში შეიტანება 3 წლის ვადით. რეესტრში შეტანილ მოდელზე (გარდა შემოსავლების სამსახურის ინიციატივით რეესტრში შეტანილი მოდელისა) პროგრამული უზრუნველყოფის ვერსიის შეცვლა იწვევს მისი რეესტრში თავიდან შეტანის ვალდებულებას. 13. რეესტრში ცვლილება შესაძლებელია განხორციელდეს შემოსავლების სამსახურის ინიციატივით ან განმცხადებელის მიერ რეესტრში მოდელის ყოფნის ვადის გასვლამდე არა უგვიანეს ორი თვით ადრე წარდგენილი განცხადების საფუძველზე. განცხადებას უნდა დაერთოს დოკუმენტაცია, რომელიც ადასტურებს სსა-ის მოცემული მოდელის წარმოების ან მიწოდების და მისი მაკომპლექტებელი ნაწილების შეუფერხებელი განხორციელების შესაძლებლობას (ხელშეკრულება ან/და წარმოების ტექნიკური მონაცემები). 14. შემოსავლების სამსახური განცხადებას სსა-ის მოდელის რეესტრში შეტანის ან რეესტრში ცვლილების განხორციელების თაობაზე, განიხილავს მისი მიღებიდან არა უგვიანეს 30 სამუშაო დღისა და იღებს გადაწყვეტილებას (გამოცემს ინდივიდუალურ ადმინისტრაციულ-სამართლებრივ აქტს) სსა-ის მოდელის რეესტრში შეტანის, სსა-ის მოდელის ვადის გაგრძელების ან რეესტრიდან ამოღების თაობაზე, რომელიც განმცხადებელს ეცნობება გადაწყვეტილების მიღებიდან 3 სამუშაო დღის ვადაში. 15. რეესტრში შეტანილი სსა-ის ტიპის ნიმუშები (რომლებიც დალუქული უნდა იყოს სააგენტოს ან დადგენილი წესით აკრედიტებული პირის ლუქებით), ელექტრონულ მატარებელზე არსებული პროგრამა, საინფორმაციო ბარათები და შესაბამისი დოკუმენტაცია ინახება შემოსავლების სამსახურში. 16. რეესტრიდან სსა-ის ამოღების საფუძვლებია: ა) იმ ვადის გასვლა, რა ვადითაც შეტანილი იყო სსა-ის მოდელი რეესტრში; ბ) სამართალდამცავი ორგანოების მიმართვა, რომლითაც დასტურდება, რომ სსა-ის კონკრეტული მოდელიდან მასობრივად აქვს ადგილი ფისკალური მონაცემების კორექტირების ფაქტებს, ხოლო საგადასახადო ორგანოებს არ გააჩნიათ ასეთი აპარატების მიმართ სათანადო კონტროლის განხორციელების ტექნიკური შესაძლებლობა. 17. რეესტრიდან სსა-ის მოდელის ამოღება ხორციელდება შემოსავლების სამსახურის გადაწყვეტილების (ინდივიდუალური ადმინისტრაციულ-სამართლებრივ აქტის) საფუძველზე. რეესტრიდან სსა-ის მოდელის ამოღების შემდეგ, დაუშვებელია მისი რეგისტრაცია, ხოლო უკვე რეგისტრირებული სსა-ების გამოყენების ვადა განისაზღვრება შემოსავლების სამსახურის უფროსის ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტით. იმ შემთხვევაში, თუ რეესტრიდან სსა-ის მოდელის ამოღების საფუძველს წარმოადგენს ამ მუხლის მე-16 პუნქტის „ბ“ ქვეპუნქტით განსაზღვრული საფუძველი, სსა-ის მოდელის გამოყენების ვადა შეადგენს არა უმეტეს 3 თვეს. 18. სსა-ის რეესტრში შეტანის, ცვლილების ან ამოღების თაობაზე ინფორმაცია განთავსებულ უნდა იქნეს შემოსავლების სამსახურის ოფიციალურ ვებგვერდზე. 19. რეესტრიდან სსა-ების ამოღების შემთხვევაში ხდება საინფორმაციო ბარათის დახურვა. დანართი №141 შემოსავლების სამსახური SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ების სახელმწიფო რეესტრი

დანართი №14 2

შემოსავლების სამსახური

სახელმწიფო რეესტრში შეტანილი SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ის მოდელი საინფორმაციო ბარათი

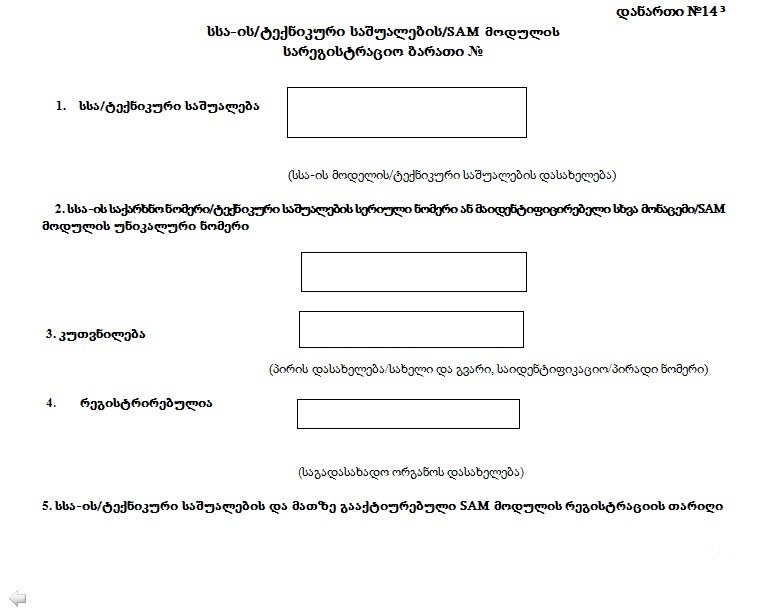

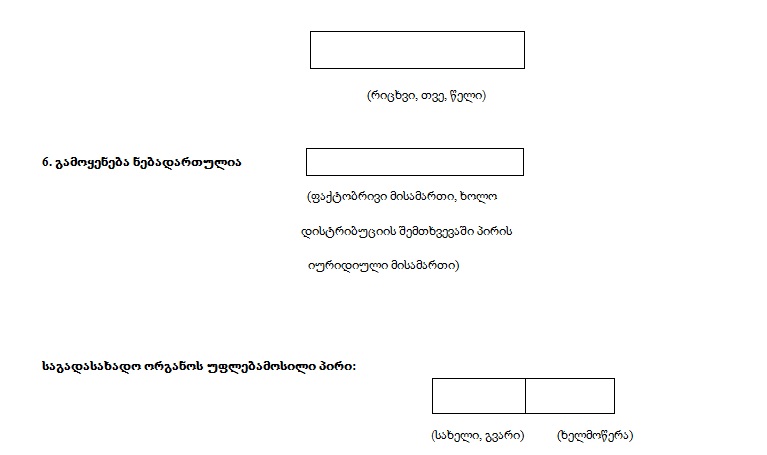

მუხლი 234. სსა-ის/ტექნიკური საშუალების/SAM მოდულის რეგისტრაცია 1. საგადასახადო ორგანო კანონმდებლობით დადგენილი წესით უზრუნველყოფს სსა-ის/ტექნიკური საშუალების გააქტიურებულ SAM მოდულთან ერთად რეგისტრაციაში გატარებას, სარეგისტრაციო ბარათების და რეგისტრაციიდან მოხსნის შესახებ ცნობის გაცემას. 2. რეგისტრაციას ექვემდებარება: ა) სსა, რომელიც ტექნიკურ-ფუნქციონალურად შეესაბამება რეესტრში შეტანილ სსა-ის ტიპის ნიმუშს; ბ) ტექნიკური საშუალება, რომელიც აკმაყოფილების ამ წესის 232 მუხლით გათვალისწინებულ მოთხოვნებს; გ) ამ პუნქტის ,,ა“ და ,,ბ“ ქვეპუნქტებში აღნიშნულ სსა-ზე/ტექნიკურ საშუალებაზე SAM მოდულის აქტივაცია. 3. პირი, სსა-ის/ტექნიკური საშუალების და მათზე გააქტიურებული SAM მოდულის რეგისტრაციის მიზნით, განცხადებით მიმართავს საგადასახადო ორგანოს. 4. სსა-ის/ტექნიკური საშუალების და მათზე გააქტიურებული SAM მოდულის რეგისტრაციის მიზნით წარდგენილ განცხადებაში მიეთითება: ა) პირის დასახელება/სახელი და გვარი; ბ) საიდენტიფიკაციო/პირადი ნომერი; გ) იურიდიული მისამართი, სამართლებრივი ფორმა, საფირმო სახელწოდება (მისი არსებობის შემთხვევაში), ობიექტის ტიპი, საქმიანობის სახე; დ) საკონტაქტო რეკვიზიტები; ე) ის ფაქტობრივი მისამართი, სადაც გამოყენებული იქნება სსა/ტექნიკური საშუალება რეგისტრირებული SAM მოდულით, ხოლო დისტრიბუციის შემთხვევაში პირის იურიდიული მისამართი; ვ) იმ სსა-ის/ტექნიკური საშუალების დასახელება და სერიული ნომერი ან ტექნიკური საშუალების შემთხვევაში მისი მაიდენტიფიცირებელი სხვა მონაცემი, რომელშიც გამოყენებული იქნება გააქტიურებული SAM მოდული; ზ) SAM მოდულის უნიკალური ნომერი. 5. თუ განმცხადებლის მიერ წარდგენილი განცხადება ან/და თანდართული დოკუმენტები აკმაყოფილებს ამ მუხლით განსაზღვრულ პირობებს, საგადასახადო ორგანო უზრუნველყოფს სსა-ის/ტექნიკური საშუალების და მათზე გააქტიურებული SAM მოდულის რეგისტრაციას (დანართი № 145). 6. ამ მუხლის მე-5 პუნქტით გათვალისწინებული რეგისტრაციის პროცედურების შემდეგ საგადასახადო ორგანო განმცხადებელს გადასცემს სარეგისტრაციო ბარათს (დანართი №143), რომელიც შენახულ უნდა იქნეს იმ ობიექტზე, სადაც ხდება სსა-ის/ტექნიკური საშუალების ექსპლუატაცია, ხოლო დისტრიბუციის შემთხვევაში, თან უნდა იქონიოს სსა-ის მფლობელმა. 7. რეგისტრირებული სსა/ტექნიკური საშუალება გააქტიურებული SAM მოდულით გამოყენებულ უნდა იქნეს მხოლოდ იმ ობიექტზე, რომლის ფაქტობრივი მისამართი დაფიქსირებულია სარეგისტრაციო მონაცემებში (გარდა დისტრიბუციის შემთხვევისა). რამდენიმე ობიექტის არსებობის შემთხვევაში, სსა/ტექნიკური საშუალება და მათზე გააქტიურებული SAM მოდული უნდა დარეგისტრირდეს თითოეული ობიექტის საქმიანობის ადგილის მიხედვით ცალ-ცალკე. 8. სსა/ტექნიკური საშუალება გააქტიურებული SAM მოდულით, რომელიც აღარ გამოიყენება კონკრეტულ ობიექტზე ნაღდი ფულით ანგარიშსწორებისთვის, ექვემდებარება რეგისტრაციიდან მოხსნას. აღნიშნულის შესახებ პირი განცხადებით მიმართავს საგადასახადო ორგანოს. 9. სსა-ის/ტექნიკური საშუალების და მათზე გააქტიურებული SAM მოდულის რეგისტრაციიდან მოხსნის შესახებ წარდგენილ განცხადებაში მითითებულ უნდა იყოს საგადასახადო ორგანოში მათი რეგისტრაციის ნომერი და თარიღი. რეგისტრაციიდან მოხსნის შესახებ მონაცემთა ერთიან კომპიუტერულ ბაზაში კეთდება შესაბამისი აღნიშვნა. განცხადების მიღებიდან არა უგვიანეს 1 სამუშაო დღის ვადაში პირს გადაეცემა ცნობა რეგისტრაციიდან მოხსნის შესახებ (დანართი №144). 10. განცხადებაში ან/და თანდართულ დოკუმენტებში ხარვეზის გამოვლენისას, საგადასახადო ორგანო წყვეტს სსა-ის/ტექნიკური საშუალების და მათზე გააქტიურებული SAM მოდულის რეგისტრაციის/რეგისტრაციიდან მოხსნის პროცედურებს, რის შესახებაც არა უგვიანეს 1 სამუშაო დღეში აცნობებს განმცხადებელს წერილობითი ან ელექტრონული ფორმით.

დანართი №144

დანართი №14 5 სსა-ის/ტექნიკური საშუალების/SAMმოდულის რეგისტრაციის/რეგისტრაციიდან მოხსნის მონაცემები

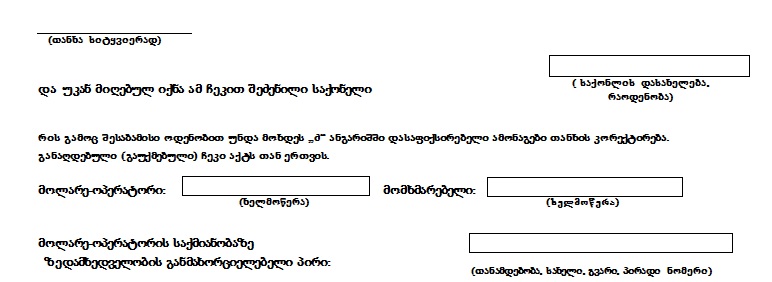

მუხლი 235. SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ის და ტექნიკური საშუალების ექსპლუატაცია 1. სსა-ის/ტექნიკური საშუალების ექსპლუატაცია არის სსა-ის/ტექნიკური საშუალების ექსპლუატაცია გააქტიურებული SAM მოდულით და გულისხმობს მათი დადგმის, ტექნიკური მომსახურების, გამოყენების და ფუნქციონირებასთან დაკავშირებული სხვა სამუშაოების ერთიანი პროცესს, რომლის განხორციელების უზრუნველყოფას ახდენს პირი ამ თავით მისთვის განსაზღვრული ვალდებულებათა შესაბამისად. 2. პირი ვალდებულია მომხმარებლის მიერ მისთვის მიწოდებული/მისაწოდებელი საქონლის ღირებულების ანაზღაურებისას, შესაბამისი მონაცემების აღსარიცხავად გამოიყენოს სსა/ტექნიკური საშუალება გააქტურებული SAM მოდულით. 3. ობიექტის ფუნქციონირება სსა-ში/ტექნიკურ საშუალებაში გააქტურებული SAM მოდულის გარეშე, მოიცავს ისეთ შემთხვევებს, როდესაც არსებობს ქვემოთ ჩამოთვლილი პირობებიდან ერთ-ერთი: ა) პირს თავის მფლობელობაში არ გააჩნია სსა/ტექნიკური საშუალება; ბ) პირს გააჩნია სსა, მაგრამ არ არის დარეგისტრირებული საგადასახადო ორგანოში მის სახელზე; გ) სსა რეგისტრირებულია საგადასახადო ორგანოში, მაგრამ აღნიშნული მოდელი ამოღებულია რეესტრიდან და გასულია მისი გამოყენებისათვის დაშვებული კანონმდებლობით დადგენილი ვადა; დ) პირს საგადასახადო ორგანოში თავის სახელზე რეგისტრირებული აქვს სსა, თუმცა ის არ არის რეგისტრირებული საქმიანობის ადგილის მიხედვით და საქმიანობის ადგილზე ფაქტობრივად არ გააჩნია სსა; ე) სსა-ზე/ტექნიკურ საშუალებაზე არ არის ჩართული ფისკალური მეხსიერება და მომხმარებლებთან ნაღდი ფულადი ანგარიშსწორების განხორციელება ხდება არაფისკალური რეჟიმით. 4. საგადასახადო ორგანოს წინასწარი თანხმობით, პირის მიერ მის სახელზე საგადასახადო ორგანოში რეგისტრირებული SAM მოდულის მქონე სსა-ს გამოყენება ან სსა-ს გარეშე სასაქონლო მატერიალური ფასეულობების რეალიზაცია დასაშვებია გამოფენის, პრეზენტაციის ან სხვა ასეთი ღონისძიების გამართვის ადგილზე. ასეთ შემთხვევაში, პირი განცხადებით (რომელშიც მიეთითება გადასახადის გადამხდელის დასახელება/სახელი და გვარი, საიდენტიფიკაციო ნომერი, გამოფენის, პრეზენტაციის ან სხვა ასეთი ღონისძიების გამართვის ადგილი და ვადა) მიმართავს საგადასახადო ორგანოს, რომელიც განცხადების მიღებიდან არა უგვიანეს 3 სამუშაო დღისა აცნობებს პირს თანხმობის ან უარის თაობაზე. 5. ამ მუხლის მე-4 პუნქტის შესაბამისად, სსა-ს გარეშე სასაქონლო მატერიალური ფასეულობების რეალიზაციის შემთხვევაში პირი უფლებამოსილია გასცეს ჩეკთან გათანაბრებული დოკუმენტი . 6. სსა-ის/ტექნიკური საშუალების გამოუყენებლობა გულისხმობს იმ შემთხვევას, როდესაც მომხმარებლებთან ნაღდი ფულით ანგარიშსწორებისას არ ხდება ვაჭრობის/მომსახურების ყველა ოპერაციაზე მისი გამოყენება გააქტურებული SAM მოდულით, რაც, თავის მხრივ, მოიცავს იმ მომენტს, რომ ამ სსა-ის/ტექნიკური საშუალების მეშვეობით ამობეჭდილ ჩეკს უნდა ჰქონდეს SAM მოდულის მეშვეობით ხელმოწერილი უნიკალური ნიშანი. სსა-ის გამოუყენებლობად არ მიიჩნევა შემთხვევა, მისი შეკეთების პერიოდში (არა უმეტეს 7 კალენდარული დღისა) მომხმარებლებთან ნაღდი ფულადი ანგარიშსწორება საგადასახადო ორგანოსთან შეთანხმებით წარმოებს სხვა სსა-ის საშუალების მეშვეობით. 7. აგს-ში ტექნიკური საშუალების დაზიანების შემთხვევაში, პირი ვალდებულია ამ დაზიანების აღმოფხვრამდე შეაჩეროს მომხმარებლებთან ნაღდი ფულით ანგარიშსწორების ოპერაციები და აღნიშნული თაობაზე აცნობოს საგადასახადო ორგანოს გონივრულ ვადაში. ასეთ შემთხვევაში, პირი უფლებამოსილია გამოიყენოს სსა, ან ამ წესის მე-16 მუხლის პირველი პუნქტით გათვალისწინებული GPRS და crypto-ს მოდულის ფისკალური საკონტროლო-სალარო აპარატი. 8. ყოველ კონკრეტულ ობიექტზე სსა-ის/ტექნიკური საშუალების ექსპლუატაციასთან დაკავშირებით პირი ვალდებულია: ა) სამუშაოდ დაუშვას, მხოლოდ ის თანამშრომელი (მოლარე-ოპერატორი), რომლებმაც შეისწავლეს კონკრეტული სსა-ის/ტექნიკური საშუალების ტექნიკური დოკუმენტაციის და ამ თავის შესაბამისად ექსპლუატაციის წესები და შეუძლიათ მათთან მუშაობა. პირის მიერ მოლარე-ოპერატორებთან გაფორმებულ უნდა იქნეს ხელშეკრულება მატერიალური პასუხისმგებლობის შესახებ; ბ) მოაწყოს სამუშაო ადგილი სსა-ის/ტექნიკური საშუალების საექსპლუატაციო დოკუმენტაციის და საგადასახადო კანონმდებლობის დაცვით. აუცილებელია სსა- ის/ტექნიკური საშუალების სამუშაო ადგილზე იყოს სალაროს უჯრა ან ნაღდი ფულის შესანახი სხვა სათავსი, რომელშიც მოლარე-ოპერატორმა უნდა უზრუნველყოს სსა-ის/ტექნიკური საშუალების მიხედვით გატარებელი ნაღდი ფულის მიღება და გაცემა; გ) შეასრულოს საგადასახადო ორგანოს კანონიერი მოთხოვნები სსა-ს/ტექნიკური საშუალების ექსპლუატაციასთან დაკავშირებით და უზრუნველყოს მათი უფლებამოსილი პირების დაუბრკოლებელი დაშვება მათთან; დ) უზრუნველყოს თითოეულ ობიექტზე რეგისტრირებული სსა-ების/ტექნიკური საშუალების მიხედვით, სარეგისტრაციო ბარათების, მათი პასპორტების (ანალოგიური შინაარსის მქონე დოკუმენტების), ამ თავით განსაზღვრული აქტების და მათ ექსპულატაციასთან დაკავშირებული ყველა დოკუმენტის შენახვა 6 წლის განმავლობაში; ე) უზრუნველყოს სსა-ის/ტექნიკური საშუალების ტექნიკურად გამართულ მდგომარეობაში ექსპლუატაცია; ვ) უზრუნველყოს კანონმდებლობით გათვალისწინებული სხვა ვალდებულებების შესრულება. 9. მოლარე-ოპერატორი ვალდებულია: ა) მუშაობის დაწყებამდე უზრუნველყოს სსა-ში შესაბამისი ლენტების ჩადება; ბ) ჩართოს სსა/ტექნიკური საშუალება ელექტროქსელში და შეამოწმოს ამობეჭდილ ჩეკებში აუცილებელი რეკვიზიტების ასახვის მდგომარეობა, თარიღის და დროის ჩვენების სიზუსტე; გ) სსა-ის/ტექნიკური საშუალების ექსპლუტაცია აწარმოოს საექსპლუატაციო დოკუმენტაციის და საგადასახადო კანონმდებლობის დაცვით; დ) მომხმარებლის მიერ ნაღდი ფულით ანგარიშსწორების ყველა ოპერაციაზე ამობეჭდოს და შესთავაზოს (დადოს მომხმარებლისათვის თვალსაჩინო ადგილას) მომხმარებელს ამობეჭდილი ჩეკი. თუ მომხმარებლის მიერ მიწოდებელი/მისაწოდებელი საქონლის/მომსახურების ანგარიშში გადახდილი თანხიდან მომხმარებელს უნდა დაუბრუნდეს ხურდა, ჩეკში ამოსაბეჭდად სსა-ში/ტექნიკურ საშუალებაში გატარებულ უნდა იქნეს მხოლოდ ის თანხა, რომელიც რჩება სალაროში; ე) როდესაც ჩეკში შეცდომით ამოირტყმება არასწორი თანხა, უნდა შედგეს დანართი №146-ით განსაზღვრული ფორმის აქტი, რომელსაც ხელი უნდა მოაწეროს როგორც მოლარე-ოპერატორმა, ასევე მოლარე-ოპერატორზე სამსახურებრივი ზედამხედველობის განმახორციელებელმა პირმა (დირექტორი, ბუღალტერი, გაყიდვების მენეჯერი და ა.შ.), ამასთან, შეცდომით ამობეჭდილი ჩეკი ან ჩეკის ასლი უნდა დაერთოს ამ აქტს. ასეთივე აქტი 2 ეგზემპლარად დგება იმ შემთხვევაშიც, როცა მომხმარებლის მიერ ხდება ჩეკის საფუძველზე ნაყიდი საქონლის „მომხმარებელთა უფლებების დაცვის შესახებ” საქართველოს კანონით დადგენილი წესით დაბრუნება და ამასთან, მოლარე-ოპერატორს გააჩნია იმის უფლება, რომ მიიღოს საქონელი და დაუბრუნოს მომხმარებელს მასში გადახდილი თანხა. ამ შემთხვევაში, ზემოაღნიშნული პირების გარდა, აქტს ხელი უნდა მოაწეროს მომხმარებელმაც, რომელსაც უნდა გადაეცეს აქტის ერთი ეგზემპლარი. მოლარე-ოპერატორთან დარჩენილ აქტს უნდა დაეკრას მომხმარებლის მიერ დაბრუნებული ჩეკი და ჩეკის ასლი; ვ) ამ პუნქტის ,,ე“ ქვეპუნქტში აღნიშნული აქტის შედგენასთან ერთად, მოლარე-ოპერატორი ვალდებულია სსა-ის/ტექნიკური საშუალების მეშვეობით განახორციელოს შეცდომით ამობეჭდილი ჩეკის კორექტირება; ზ) თავისი სამუშაო ცვლის ბოლოს ამობეჭდოს „Z” ანგარიში და დღის განმავლობაში შედგენილი აქტები გადასცეს შესაბამისად უფლებამოსილ პირს. ყოველი „Z” ანგარიშის ამობეჭდვის შემდეგ, შესაბამის ფორმებში უზრუნველყოს ამ სსა-ის/ტექნიკური საშუალების მიხედვით მაჯამებელი მრიცხველის ჩვენების (გაუნაშთავი ჯამის) დაფიქსირება. 10. სსა-ის/ტექნიკური საშუალების გაუმართაობის (დაზიანების) შემთხვევაში მოლარე-ოპერატორი ვალდებულია გამორთოს სსა/ტექნიკური საშუალება და თუ შემდგომი მუშაობის გაგრძელება შეუძლებელია, შეწყვიტოს მომხმარებლებთან ნაღდი ფულით ანგარიშსწორება. 11. გაუმართავად (დაზიანებულად) უნდა ჩაითვალოს სსა/ტექნიკური საშუალება, რომელიც: ა) არ ბეჭდავს, გაუგებრად (ბუნდოვნად) ბეჭდავს ან არ ბეჭდავს კანონმდებლობით გათვალისწინებულ რეკვიზიტებს ჩეკზე; ბ) არ ბეჭდავს, ბუნდოვნად ან არასრულად ბეჭდავს საკონტროლო ლენტს ან სხვა დოკუმენტებს, აგრეთვე არ ასრულებს ან შეცდომებით ასრულებს იმ ოპერაციებს, რომლებიც გათვალისწინებულია სსა-ის ტექნიკური მოთხოვნებით; გ) ვერ ღებულობს მონაცემებს, რომელიც დაცულია სსა-ის/ტექნიკური საშუალების ფისკალურ მეხსიერებაში, რაც აუცილებელია საგადასახადო ორგანოების მხრიდან სათანადო კონტროლის განსახორციელებლად. 12. სსა-ში/ტექნიკურ საშუალებაში დაზიანების აღმოსაფხვრელად საჭირო დროის პერიოდში პირი აჩერებს მომხმარებელთან ნაღდი ფულით განსახორციელებელ ყველა ოპერაციას (წყვეტს ნაღდი ფულის მიღებას). ამ პერიოდში მას შეუძლია გამოიყენოს, მხოლოდ საგადასახადო ორგანოში დადგენილი წესით რეგისტრირებული მის საკუთრებაში არსებული ან/და ტმც-ის მიერ დროებით მფლობელობაში გადმოცემული სარეზერვო სსა. 13. საქონლის/მომსახურების საკონტროლო შესყიდვისას ჩეკზე არასწორი თარიღის და დროის ჩვენების, აგრეთვე მომენტალური გადახდების ტექნოლოგიების და მოწყობილობების საშუალებით გაწეული მომსახურებისას (საქმიანობის ამ ნაწილში) სსა-ის/ტექნიკური საშუალების გარეშე მუშაობის ან სსა-ის/ტექნიკური საშუალების გამოუყენებლობის ფაქტის გამოვლენა, ამ წესის ასევე ამ მუხლის მე-4 პუნქტით გათვალისწინებული შემთხვევა არ წარმოადგენს პირისათვის საგადასახადო სანქციის დაკისრების საფუძველს. 14. სსა-ის შესაკეთებლად გადაცემის და უკან დაბრუნების, ასევე, სსა-ის შესაკეთებლად გადაცემისას სარეზერვო სსა-ის დადგმისა და დაბრუნების ფაქტი ფიქსირდება, შესაბამისად, ამ წესის №9 და №10 დანართებით.

მუხლი 236. SAM მოდულის აქტივაციისათვის საჭირო მონაცემების მქონე სსა-ის და ტექნიკური საშუალების გამოყენების წესების დაცვის კონტროლი 1. საგადასახადო ორგანოს უფლებამოსილ პირს უფლება აქვთ სასამართლოს გადაწყვეტილების გარეშე, ამ კარით დადგენილი წესით განახორციელონ სსა-ის/ტექნიკური საშუალების გამოყენების წესების დაცვის კონტროლი. 2. ამ წესის მე-2 მუხლით გათვალისწინებული ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტის გამოცემა დასაშვებია სსა-ის/ტექნიკური საშუალების გამოყენების წესების დაცვის კონტროლის სისტემატურად განხორციელების მიზნით. 3. სსა-ის/ტექნიკური საშუალების გამოყენების წესების დაცვის კონტროლი ხორციელდება შემდეგი ფაქტების გამოვლენის მიზნით: ა ) სსა-ის/ტექნიკური საშუალების რეგისტრაციის წესების დარღვევა; ბ) სსა-ის/ტექნიკური საშუალების გამოუყენებლობის და გამოყენების წესების დარღვევა; გ) ჩეკში ფაქტობრივად გადახდილზე ნაკლები თანხის ჩვენება; დ) სსა-ის დაკარვა; ე) ჩგდ- ის გამოყენების წესების დარღვევა; ვ) სსა-ის/ტექნიკური საშუალების ექსპლუატაციის წესების დარღვევა; ზ) ამ კარით გათვალისწინებული სხვა პირობების დარღვევა. 4. სსა-ების/ტექნიკური საშუალების გამოყენების წესების დაცვის კონტროლის სისტემატურად განხორციელების მიზნით, საგადასახადო ორგანოს უფლებამოსილი პირი ამ წესის მე-2 მუხლის მე-6 პუნქტით გათვალისწინებული ღონისძიების შემდეგ, უფლებამოსილია: ა ) შეამოწმოს სსა - ის/ტექნიკური საშუალების: ა.ა ) არსებობა; ა.ბ) სარეგისტრაციო ბარათი და მისი მონაცემების ფაქტობრივ მონაცემებთან შესაბამისობა; ა.გ) ტექნიკური გამართულობა; ბ) სსა-დან/ტექნიკური საშუალებიდან ამობეჭდოს კონკრეტული პერიოდის მიხედვით აპარატის ფისკალურ მეხსიერებაში არსებული ინფორმაცია ამონაგები თანხის შესახებ. 5. საგადასახადო შემოწმების პროცესში საგადასახადო ორგანოს შესაბამის უფლებამოსილ პირს, ამ მუხლის მე-4 პუნქტში ჩამოთვლილი უფლებამოსილების გარდა, უფლება აქვს: ა) სსა-დან/ტექნიკური საშუალებიდან ამობეჭდოს კონკრეტული პერიოდის მიხედვით სსა-ის ფისკალურ მეხსიერებაში არსებული ინფორმაცია ამონაგები თანხის შესახებ და დაადგინოს ამ თანხების პირის საბუღალტრო დოკუმენტაციაში ასახვის სისწორე; ბ) საბუღალტრო აღრიცხვისა და სსა-ის/ტექნიკური საშუალების მაჩვენებლები შეუდაროს სალაროში არსებულ ნაღდ ფულს; გ) შესთავაზოს პირს წარმოადგინოს სალაროში არსებული ფულადი სახსრები და შესაბამისი წერილობითი განმარტება ფულადი სახსრების წარმომავლობის შესახებ; დ) მოახდინოს სალაროში ნაღდი ფულის რაოდენობის განსაზღვრა პირის ან მისი წარმომადგენლის სალაროში არსებული მთელი ფულის სრული დათვლის გზით. 6. საგადასახადო ორგანოს უფლებამოსილი პირი, უფლებამოსილია საგადასახადო სამართლდარღვევის ფაქტის დაფიქსირებამდე არ გაამჟღავნოს თავისი სამსახურებრივი მიზანი (გამოვიდეს ფსევდომომხმარებლის როლში) და სპეციალური ტექნიკური საშუალებების გამოყენებით (ვიდეო ან აუდიო ჩანაწერების საშუალებით) ან მის გარეშე მოახდინოს მოლარის მიერ სხვა მომხმარებლისთვის სსა-ის/ტექნიკური საშუალებიდან გამოუყენებლობის ან ამობეჭდილი ქვითრის (ჩეკის) წარუდგენლობის ფაქტის გამოვლენა. აღნიშნული ფაქტის გამოვლენის შემთხვევაში, საგადასახადო ორგანოს უფლებამოსილი პირი ადგენს შესაბამის სამართალდარღვევის ოქმს. აღნიშნული პროცედურა შეიძლება ჩატარდეს ერთსა და იმავე ობიექტში სისტემატურად. 7. სსა-ის/ტექნიკური საშუალების გამოყენების წესების დაცვაზე კონტროლის პროცედურები შესაძლებელია ჩატარდეს დამსწრეების გარეშე.”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4.

84-ე მუხლის პირველი და მე-3 პუნქტები ამოღებულ იქნეს.

|

| მუხლი 2 |

ეს ბრძანება ამოქმედდეს გამოქვეყნებიდან მე-3 დღეს.

|

|

დოკუმენტის კომენტარები