დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №996 ბრძანებაში ცვლილების შეტანის შესახებ | |

|---|---|

| დოკუმენტის ნომერი | 87 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 29/03/2013 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 01/04/2013 |

| სარეგისტრაციო კოდი | 200090000.22.033.016521 |

|

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის მე-20 მუხლის მე-4 პუნქტისა და საქართველოს საგადასახადო კოდექსის 811 მუხლის მე-4 ნაწილის შესაბამისად, ვბრძანებ: |

| მუხლი 1 |

„გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №996 ბრძანებით (სსმ, ვებგვერდი 060111; 200090000.22.033.016112, 3.01.2011წ.) დამტკიცებულ ინსტრუქციაში შეტანილ იქნეს შემდეგი ცვლილება: |

1.

დაემატოს შემდეგი შინაარსის 392 მუხლი:

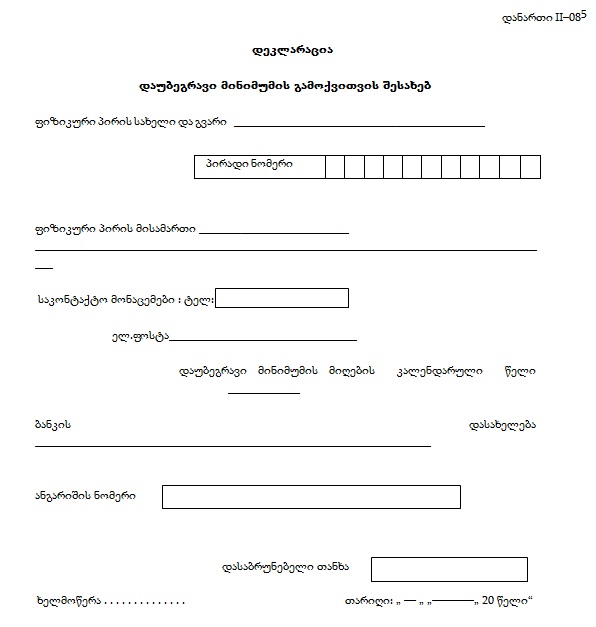

,,მუხლი 392. ფიზიკური პირის მიერ ხელფასის სახით მიღებული დასაბეგრი შემოსავლიდან დაუბეგრავი მინიმუმის გამოქვითვის და თანხის დაბრუნების წესი 1. პირი, რომლის მიერ ხელფასის სახით მიღებული დასაბეგრი შემოსავალი კალენდარული წლის განმავლობაში არ აღემატება 6000 ლარს, უფლებამოსილია, ამ შემოსავლიდან გამოქვითოს დაუბეგრავი მინიმუმი − 1800 ლარი. 2. დაუბეგრავი მინიმუმის გათვალისწინებით, გადახდის წყაროსთან დაკავებული საშემოსავლო გადასახადის გადაანგარიშება და შესაბამისი თანხის დაბრუნება ხორციელდება ფიზიკური პირის მიერ დაუბეგრავი მინიმუმის გამოქვითვის შესახებ დეკლარაციის (შემდგომში - დეკლარაცია) (დანართი №II–085) საგადასახადო ორგანოში წარდგენით. 3. პირის მიერ საგადასახადო ორგანოში წარდგენილი დეკლარაცია ამავე დროს წარმოადგენს მოთხოვნას თანხის დაბრუნების თაობაზე. 4. პირს, დამქირავებლის მიერ დაკავებული საშემოსავლო გადასახადის შესაბამისი თანხა უბრუნდება მისი საგადასახადო დავალიანების გათვალისწინებით. 5. დეკლარაცია საგადასახადო ორგანოს წარედგინება შესაბამისი კალენდარული წლის დასრულებიდან 3 თვის შემდეგ. 6. პირის მიერ წარდგენილი დეკლარაცია მის პირადი აღრიცხვის ბარათზე აისახება ავტომატურად დამქირავებლ(ებ)ის მიერ შესაბამისი პერიოდის მიხედვით განაცემებისა და დაკავებული გადასახადების შესახებ წარდგენილი ინფორმაციის გათვალისწინებით. 7. საგადასახადო ორგანო დეკლარაციის მონაცემების გადასახადის გადამხდელის პირადი აღრიცხვის ბარათზე ასახვიდან 3 თვის ვადაში უზრუნველყოფს, პირისათვის თანხის დაბრუნებას საქართველოს საგადასახადო კოდექსის 63-ე მუხლით დადგენილი წესით. 8. საშემოსავლო გადასახადის თანხის დაბრუნების მიზნით საგადასახადო ორგანო საგადახდო დავალებას უგზავნის საქართველოს ფინანსთა სამინისტროს სახაზინო სამსახურს. 9. საშემოსავლო გადასახადის შესაბამისი თანხის დაბრუნება ხორციელდება პირის მიერ დეკლარაციაში მითითებულ საბანკო ანგარიშზე.“. |

2.

392 მუხლის შემდეგ დაემატოს №II–085 დანართი თანდართული რედაქციით. |

| მუხლი 2 |

ეს ბრძანება ამოქმედდეს გამოქვეყნებისთანავე.

|

|

|

დოკუმენტის კომენტარები