დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის N996 ბრძანებაში ცვლილების შეტანის თაობაზე | |

|---|---|

| დოკუმენტის ნომერი | 541 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 27/12/2012 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 28/12/2012 |

| სარეგისტრაციო კოდი | 200090000.22.033.016496 |

|

„გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №

996 ბრძანებაში ცვლილების შეტანის თაობაზე

|

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის მე-20 მუხლს მე-4 პუნქტის შესაბამისად, ვბრძანებ: |

| მუხლი 1 |

„გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №996 ბრძანებით (სსმ, ვებგვერდი, 060111, 3.01.2011 წ., 200090000.22.033.016112) დამტკიცებულ ინსტრუქციაში შეტანილ იქნეს შემდეგი ცვლილება: |

1.

დანართი NIV-01-ის „აქციზის დეკლარაციის“:

ა) III განაყოფი ჩამოყალიბდეს შემდეგი რედაქციით:

განაყოფი III. აქციზის საერთო თანხის გაანგარიშება

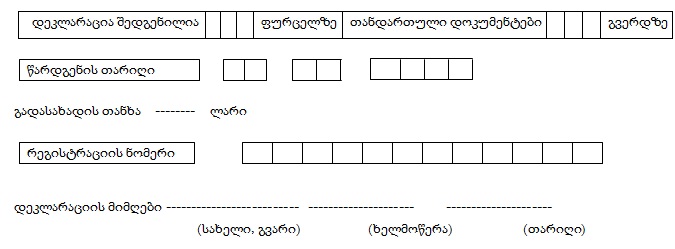

დეკლარაციაში მოცემული მონაცემების უტყუარობასა და სისრულეს ვადასტურებ საწარმოს ხელმძღვანელი/ინდივიდუალური მეწარმე ------------------------------- ------------------------ -------------------------- (სახელი, გვარი) (ხელმოწერა) (თარიღი)

ბ) III განაყოფის შემდეგ დაემატოს IV განაყოფი: განაყოფი IV. საქართველოს საგადასახადო კოდექსის 188-ე მუხლის პირველი ნაწილის მე-10 სტრიქონით გათვალისწინებული იმპორტირებული საქონელის (მისართი, გამხსნელი, ანტიდეტონატორი) აღრიცხვა

დეკლარაციაში მოცემული მონაცემების უტყუარობასა და სისრულეს ვადასტურებ საწარმოს ხელმძღვანელი/ინდივიდუალური მეწარმე ------------------------------- ------------------------ -------------------------- (სახელი, გვარი) (ხელმოწერა) (თარიღი); | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.

77-ე მუხლის:

ა) მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: ,,2. დეკლარაცია მოიცავს 4 განაყოფს: I - სატიტულო ნაწილი; II - საგადასახადო ორგანოს აღნიშვნა დეკლარაციის წარდგენის შესახებ; III - აქციზის საერთო თანხის გაანგარიშება; IV - საქართველოს საგადასახადო კოდექსის 188-ე მუხლის პირველი ნაწილის მე-10 სტრიქონით გათვალისწინებული იმპორტირებული საქონლის (მისართი, გამხსნელი, ანტიდეტონატორი) აღრიცხვა“ (და დეკლარაციის დანართი); ბ) მე-10 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „10. III განაყოფში მიეთითება: ა) იმ შემთხვევაში, თუ საგადასახადო პერიოდში გადამხდელის მიერ აქციზით დასაბეგრი ოპერაციები (საქონლის გამოყენება ან/და მიწოდება) არ განხორციელებულა და ამასთან, იგი მაინც წარადგენს დეკლარაციას, განაყოფის სტრიქონებზე დაისმევა ტირე „–„ ; ბ) პირველ სტრიქონზე აისახება გადასახდელი აქციზის თანხა აქციზით დასაბეგრ ოპერაციაზე, რომელიც არ ექვემდებარება აქციზური მარკებით ნიშანდებას (მიწოდებული, საწყობიდან სარეალიზაციოდ გატანილი, დამკვეთისათვის გადაცემული, არააქციზური საქონლის საწარმოებლად გამოყენებული საკუთარი წარმოების აქციზური საქონელი და სხვ); გ) მე-2 სტრიქონზე – გადასახდელი აქციზის თანხა აქციზური საქონლის ექსპორტზე, რომლის განხორციელება არ დასტურდება საქართველოს საგადასახადო კოდექსის 187-ე მუხლის მიზნებისათვის გათვალისწინებული საქონლის ექსპორტის განხორციელების თაობაზე დამადასტურებელი დოკუმენტებით; დ) მე-3 სტრიქონზე - გადასახდელი აქციზის თანხა აქციზური მარკებით ნიშანდებულ საქონელზე; ე) მე-4 სტრიქონზე - გადასახდელი აქციზის თანხა აქციზური მარკების დანაკლისზე; ვ) 41 სტრიქონზე - გადასახდელი აქციზის თანხა იმპორტიორის მიერ აქციზური მარკების მიღებიდან 6 თვეში საქონლის იმპორტის განუხორციელებლობისას აქციზური მარკების დაუბრუნებლობის შემთხვევაში; ზ) 42 სტრიქონზე - გადასახდელი აქციზის თანხა საქართველოს საგადასახადო კოდექსის 1901 მუხლით გათვალისწინებული შემთხვევისათვის; კერძოდ, საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიების ფარგლებში ან სხვა ფულადი ვალდებულების (გარდა სისხლის სამართლის და ადმინისტრაციული წესით დაკისრებული სანქციებისა) გადახდევინების მიზნით აქციზური საქონლის აუქციონის, პირდაპირი მიყიდვის ან სხვა წესით რეალიზაცია, აგრეთვე სახელშეკრულებო ვალდებულების შესრულების უზრუნველყოფის ღონისძიების ფარგლებში მოთხოვნის უზრუნველყოფის საგნის (აქციზური საქონლის) კრედიტორისათვის საკუთრებაში გადაცემა ექვემდებარება აქციზით დაბეგვრას აქციზური საქონლის შემძენი ან/და მიმღები პირის მიერ აღნიშნული საქონლის: ზ.ა) მიწოდების შემთხვევაში; ზ.ბ) არააქციზური საქონლის წარმოებაში გამოყენების შემთხვევაში; ზ.გ) სხვა აქციზური საქონლის წარმოებაში გამოყენების შემთხვევაში. შენიშვნა: აღნიშნული ქვეპუნქტის მოქმედება არ ვრცელდება: 1. რეალიზებულ/გადაცემულ აქციზურ საქონელზე, თუ იგი არ არის წარმოებული ამ საქონლის მესაკუთრის მიერ; 2. აქციზური მარკებით ნიშანდებულ საქონელზე, თუ აქციზი გადახდილია აქციზური მარკების შეძენისას; 3. ფიზიკური პირის მიერ საკუთრებაში მიღებულ აქციზურ საქონელზე, თუ ამ პირის მიერ არ ხდება ამ საქონლის შემდგომი მიწოდება ან/და სხვა საქონლის წარმოებაში გამოყენება. თ) მე-5 სტრიქონზე - ჩასათვლელი აქციზის თანხა, რომელიც მოიცავს: თ.ა) დასაბეგრ ოპერაციაზე გამოყენებულ საწარმოო რესურსებზე ჩასათვლელი აქციზის თანხა (დეკლარაციის დანართის სვეტი 12 + სვეტი 14), მაგრამ არაუმეტეს ასეთ აქციზურ საქონელზე გამოანგარიშებული აქციზის თანხისა; თ.ბ) აქციზის თანხა დასავარგებელ აქციზურ საქონელზე (დეკლარაციის დანართის სვეტი 16); თ.გ) აქციზის თანხა მობილური საკომუნიკაციო მომსახურების მიღებისას, როდესაც მომსახურების მიმღები არ არის საბოლოო მომხმარებელი; ი) მე-6 სტრიქონზე – აქციზის თანხა დაბრუნებულ საქონელზე (აქციზური მარკებით ნიშანდების გარეშე), რომელიც მიწოდებული იქნა ადრე და ასახული იქნა წინა პერიოდების საგადასახადო დეკლარაციებში; კ) მე-7 სტრიქონზე - აქციზის თანხა დაბრუნებულ აქციზური მარკებით ნიშანდებულ საქონელზე; ლ) მე-8 სტრიქონზე – ადრე ჩათვლილი აქციზის თანხა, რომელიც ექვემდებარება აღდგენას, მათ შორის: ლ.ა) დაბრუნებულ საქონელზე გამოყენებულ საწარმოო რესურსებზე ადრე ჩათვლილი აქციზის თანხა; ლ.ბ) დასავარგებელ საქონელზე ჩათვლილი აქციზის თანხა, რომელიც ექვემდებარება აღდგენას, რადგან არ იქნა გამოყენებული აქციზით დასაბეგრ ოპერაციებზე; მ) მე-9 სტრიქონზე – ექსპორტზე ადრე გადახდილი აქციზის თანხა, რომლის ექსპორტი დოკუმენტურად დადასტურდა მოცემულ საანგარიშო პერიოდში; ნ) მე-10 - მე-11 სტრიქონებზე – გადასახდელი და შესამცირებელი აქციზის თანხის სტრიქონების ჯამი; ო) მე-12 სტრიქონზე – აქციზის თანხა, რომელიც ექვემდებარება ბიუჯეტში შეტანას და გადამხდელთა პირადი აღრიცხვის ბარათის „აქციზის ბარათზე” დარიცხვას; პ) მე-13 სტრიქონზე – აქციზის თანხა, რომელიც ექვემდებარება შემცირებას და გადამხდელთა პირადი აღრიცხვის ბარათის „აქციზის ბარათზე” ასახვას; ჟ) მე-14 სტრიქონზე – მისართის, გამხსნელის, ანტიდეტონატორის, რომელიც არ გამოიყენება აქციზური საქონლის წარმოებისათვის, იმპორტისას გადახდილი აქციზის თანხა, რომელიც ექვემდებარება შემცირებას და გადამხდელთა პირადი აღრიცხვის ბარათის „აქციზის ბარათზე” ასახვას.“; გ) მე-10 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის 101 პუნქტი: „11. IV განაყოფში მიეთითება: ა) შესაბამის საანგარიშო პერიოდში იმპორტირებული საქონლის (მისართი გამხსნელი, ანტიდეტონატორი) სასაქონლო დეკლარაციის რეგისტრაციის თარიღი, სერია და ნომერი, საგარეო ეკონომიკური საქმიანობის ეროვნული სასაქონლო ნომენკლატურის კოდი, საქონლის რაოდენობა კილოგრამებში; ბ) საანგარიშო პერიოდის განმავლობაში გამოყენებული საქონლის რაოდენობა კილოგრამებში, მათ შორის აქციზური საქონლის წარმოებისათვის; გ) საქონლის ნაშთი თვის ბოლოსათვის. შენიშვნა: 1) დეკლარაციის IV განაყოფში წინა საანგარიშო პერიოდის ნაშთი აისახება სასაქონლო დეკლარაციის რეგისტრაციის თარიღისა და სერიისა და ნომრის მითითების გარეშე. ამასთან, წინა საანგარიშო პერიოდის ნაშთის მითითებისას მონაცემები საქონლის რაოდენობის შესახებ შეიტანება ჯამურად სეს ესნ კოდის მიხედვით. 2) დეკლარაციის განაყოფი IV შევსებული და შესაბამისად, აქციზის დეკლარაცია წარმოდგენილი უნდა იქნეს, იმ შემთხვევაშიც თუ დეკლარაციის განაყოფი III მიმდინარე საანგარიშო პერიოდში შევსებას არ ექვემდებარება. |

3.

85-ე მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 85. მისართების, გამხსნელების და ანტიდეტონატორების იმპორტის აქციზისაგან გათავისუფლება 1. გადასახადის გადამხდელი უფლებამოსილია: ა) 2012 წლის ივნისის და შემდგომი საგადასახადო პერიოდების მიხედვით საქართველოს საგადასახადო კოდექსის 194-ე მუხლის მე-5 ნაწილის „ზ“ ქვეპუნქტით გათვალისწინებული საგადასახადო შეღავათით სარგებლობის მიზნით, საგადასახადო ორგანოს წარუდგინოს საქართველოს საგადასახადო კოდექსის 191-ე მუხლის 11 პუნქტით გათვალისწინებული აქციზის დეკლარაცია; ბ) 2012 წლის ივნისამდე არსებული საგადასახადო პერიოდების მიხედვით საქართველოს საგადასახადო კოდექსის 194-ე მუხლის მე-5 ნაწილის „ზ“ ქვეპუნქტით, ასევე 2011 წლის 1 იანვრამდე მოქმედი საქართველოს საგადასახადო კოდექსის 265-ე მუხლის „ზ“ ქვეპუნქტით გათვალისწინებული საგადასახადო შეღავათით სარგებლობის მიზნით, ხანდაზმულობის 6-წლიანი ვადის გათვალისწინებით, საგადასახადო ორგანოს წარუდგინოს განაცხადი (დანართი NIV–10) გადახდილი აქციზის თანხის ზედმეტად გადახდილ თანხად აღრიცხვის მოთხოვნით, თუ მას ამ შეღავათით არ უსარგებლია, კერძოდ, იმ თანხაზე, რომელიც საქონლის გამოყენების პერიოდში არ არის ასახული (ჩათვლილი) აქციზის დეკლარაციაში და არ გამოყენებულა აქციზური საქონლის წარმოებისათვის. 2. ამ მუხლის პირველი პუნქტის „ა“ ქვეპუნქტით გათვალისწინებულ შემთხვევაში, საგადასახადო ორგანოს აქციზის დეკლარაცია წარედგინება ყოველი საანგარიშო პერიოდისათვის, რეალიზებული/გამოყენებული (გარდა აქციზური საქონლის წარმოებისათვის გამოყენებულისა) იმპორტირებული საქონლის მიხედვით. 3. ამ მუხლის პირველი პუნქტის „ბ“ ქვეპუნქტით გათვალისწინებულ შემთხვევაში: ა) გადახდილი აქციზის თანხის პირადი აღრიცხვის ბარათზე ზედმეტად გადახდილ თანხად აღრიცხვის თაობაზე განაცხადი წარდგენილი უნდა იქნეს №IV-10 დანართის ფორმით; ბ) საგადასახადო ორგანო პირადი აღრიცხვის ბარათზე აღრიცხვას განახორციელებს გადასახადის გადამხდელის მიერ წარმოდგენილ განაცხადში ასახულ მონაცემებზე დაყრდნობით; გ) ამ მუხლის პირველი პუნქტის „ბ“ ქვეპუნქტით გათვალისწინებულ შემთხვევაში, გადასახადის გადამხდელი ვერ ისარგებლებს საგადასახადო შეღავათით, თუ წარმოდგენილი ინფორმაცია არ შეესაბამება საგადასახადო ორგანოში არსებულ შესაბამის მონაცემებს. 4. ამ მუხლის პირველი პუნქტით გათვალისწინებულ შემთხვევაში, გადახდილი აქციზის თანხის დაბრუნება ან/და მომავალი საგადასახადო ვალდებულებათა ანგარიშში ჩათვლა ხორციელდება საქართველოს საგადასახადო კოდექსის 63-ე მუხლით დადგენილი წესით.“. |

4.

ჩამოყალიბდეს №IV-10 დანართი ჩამოყალიბდეს შემდეგი რედაქციით:

„დანართი №IV-10 შემოსავლების სამსახურს ––––––––––––––––––––––––––––––––––––––––– განცხადება საქართველოს საგადასახადო კოდექსის 188-ე მუხლის პირველი ნაწილის მე-10 სტრიქონით გათვალისწინებულ იმპორტირებულ საქონელზე გადახდილი აქციზის პირადი აღრიცხვის ბარათზე ზედმეტად გადახდილ თანხად აღრიცხვის შესახებ 1. გადასახადის გადამხდელის დასახელება, იურიდიული მისამართი: –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 2. გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი:

საწარმოს ხელმძღვანელი/ინდ.მეწარმე ––––––––––––––––––––––––––– (ხელმოწერა)“. | ||||||||||||||||||||||||||||||||||||||||||||||||

| მუხლი 2 |

ეს ბრძანება ამოქმედდეს გამოქვეყნებისთანავე. |

|

დოკუმენტის კომენტარები