დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესის დამტკიცების თაობაზე“ საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანებაში ცვლილების შეტანის შესახებ | |

|---|---|

| დოკუმენტის ნომერი | 16/04 |

| დოკუმენტის მიმღები | საქართველოს ეროვნული ბანკის პრეზიდენტი |

| მიღების თარიღი | 17/02/2022 |

| დოკუმენტის ტიპი | საქართველოს ეროვნული ბანკის პრეზიდენტის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 18/02/2022 |

| ძალაში შესვლის თარიღი | 01/03/2022 |

| სარეგისტრაციო კოდი | 220020000.18.011.016611 |

|

„ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესის დამტკიცების თაობაზე“ საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანებაში ცვლილების შეტანის შესახებ

|

„საქართველოს ეროვნული ბანკის შესახებ“ საქართველოს ორგანული კანონის მე-15 მუხლის პირველი პუნქტის „ზ“ ქვეპუნქტისა და „ნორმატიული აქტების შესახებ“ საქართველოს ორგანული კანონის მე-20 მუხლის მე-4 პუნქტის საფუძველზე, ვბრძანებ:

|

| მუხლი 1 |

„ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესის დამტკიცების თაობაზე“ საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანებით (www.matsne.gov.ge, 10/03/2021; ს/კ: 220020000.18.011.016549) დამტკიცებული წესის:

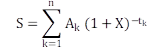

1. მე-2 მუხლის: ა) „ე“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ე) მომხმარებელი – საფინანსო პროდუქტის მიმღები ან ასეთი განზრახვის მქონე ფიზიკური ან იურიდიული პირი, აგრეთვე, საქართველოს კანონმდებლობით გათვალისწინებული ორგანიზაციული წარმონაქმნი, რომელიც არ არის იურიდიული პირი, გარდა ფინანსური ორგანიზაციისა;“; ბ) „მ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „მ) დეპოზიტი – კომერციული ბანკებისა და არასაბანკო სადეპოზიტო დაწესებულებების – საკრედიტო კავშირების მიერ, კანონმდებლობით განსაზღვრული უფლებამოსილების ფარგლებში, მომხმარებლისათვის შეთავაზებული/მიწოდებული ნებისმიერი ტიპის დეპოზიტი (მათ შორის, მოთხოვნამდე დეპოზიტი), ანაბარი ან სადეპოზიტო სერტიფიკატი;“; გ) „მ“ ქვეპუნქტის შემდეგ დაემატოს შემდეგი შინაარსის „მ1“ ქვეპუნქტი: „მ1) მოთხოვნამდე დეპოზიტი – კომერციული ბანკებისა და არასაბანკო სადეპოზიტო დაწესებულებების – საკრედიტო კავშირების მიერ, კანონმდებლობით განსაზღვრული უფლებამოსილების ფარგლებში, მომხმარებლისათვის შეთავაზებული/მიწოდებული დეპოზიტი, თუ ის აკმაყოფილებს ყველა შემდეგ კრიტერიუმს: მ1.ა) დეპოზიტის ვადა განუსაზღვრელია; მ1.ბ) დეპოზიტზე თანხის განთავსება და სარგებლობა შესაძლებელია ნებისმიერ დროს, შეუზღუდავად; მ1.გ) დეპოზიტზე ეფექტური საპროცენტო განაკვეთის დაანგარიშება ხორციელდება ამ წესის დანართი №2-ის 31, 32 და 33 პუნქტების მიხედვით;“; დ) „ს“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ს) ცვლადი საპროცენტო განაკვეთი – საპროცენტო განაკვეთი, რომლის ცვლილება შესაძლებელია ხელშეკრულებით გათვალისწინებული ცალკეული გარემოებების (გარდა საჯარო ინდექსის ოდენობის ცვლილებისა და ამ წესის მე-7 მუხლის მე-7 პუნქტით გათვალისწინებული შემთხვევისა) დადგომის შემთხვევაში. ცვლად საპროცენტო განაკვეთად არ მიიჩნევა საპროცენტო განაკვეთი, რომელიც იცვლება მხოლოდ ხელშეკრულებით წინასწარ განსაზღვრული და მომხმარებლების ქმედებით გამოწვეული გარემოებების დადგომის გამო;“. 2. მე-3 მუხლის მე-16 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „16. ბანკი ვალდებულია, მომხმარებლის მოთხოვნის შემთხვევაში, ყოველგვარი დამატებითი ხარჯისა და საკომისიოს გარეშე მისცეს მას წვდომა ამავე ბანკში არსებულ მომხმარებლის საფინანსო პროდუქტებთან დაკავშირებულ ინფორმაციაზე მინიმუმ ინტერნეტბანკის ან/და მობაილბანკის არხით, არსებობის შემთხვევაში, ხოლო, ასეთის არ არსებობის შემთხვევაში, მინიმუმ სხვა ერთი დისტანციური საკომუნიკაციო არხის (ინტერნეტი, მობილური ტელეფონი) საშუალებით ბანკის სისტემის ტექნიკური მოწყობის ფარგლებში.“. 3. მე-6 მუხლის მე-4 პუნქტის: ა) „გ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „გ) თუ საკრედიტო ხელშეკრულებით გათვალისწინებულია ინდექსირებული საპროცენტო განაკვეთი, გააკეთოს ჩანაწერი შემდეგი ფორმულირებით: „ინდექსირებულ საპროცენტო განაკვეთიანი სესხი (გარდა ინფლაციის ინდექსზე მიბმულისა) მომხმარებელს მნიშვნელოვანი რისკის წინაშე აყენებს!“ აღნიშნულ ჩანაწერს უნდა მოსდევდეს: „საჯარო ინდექსის ოდენობის ცვლილებამ შესაძლოა შენატანები მნიშვნელოვნად გაზარდოს“, ასევე, ამ წესის მე-7 მუხლის მე-3 პუნქტის „ი“ ქვეპუნქტით გათვალისწინებული ინფორმაცია;“; ბ) „დ“ ქვეპუნქტის შემდეგ დაემატოს შემდეგი შინაარსის „ე“ ქვეპუნქტი: „ე) თუ კრედიტის გაცემა ხდება „ფიზიკური პირის დაკრედიტების შესახებ დებულების დამტკიცების თაობაზე“ საქართველოს ეროვნული ბანკის პრეზიდენტის 2020 წლის 13 მარტის №44/04 ბრძანებით განსაზღვრული გადახდისუნარიანობის ანალიზის გარეშე, ხელშეკრულების თავსართში განათავსოს შემდეგი ჩანაწერი: „ვალდებულების შეუსრულებლობის შემთხვევაში, სესხთან დაკავშირებული სასესხო მოთხოვნა დაკმაყოფილებულად ჩაითვლება მხოლოდ წინამდებარე სესხის უზრუნველყოფის საშუალებ(ებ)ის მიმართ საქართველოს კანონმდებლობით გათვალისწინებული შესაბამისი ღონისძიებების (მათ შორის, ქონების რეალიზაციის ან/და დასაკუთრების გზით) განხორციელებით.“. 4. მე-7 მუხლის: ა) მე-3 პუნქტის „ი“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ი) უცხოური ვალუტით გაცემული ინდექსირებულ განაკვეთიანი საკრედიტო პროდუქტისათვის, დამატებით, კრედიტის გაცემიდან ხელშეკრულების ვადის გასვლამდე ინდექსის ოდენობის შესაძლო 3 პროცენტული პუნქტით, ხოლო ლარში გაცემული ინდექსირებულ განაკვეთიანი საკრედიტო პროდუქტისათვის, დამატებით, ინდექსის ოდენობის შესაძლო 5 პროცენტული პუნქტით ზრდის შემთხვევაში გაანგარიშებული კრედიტის ეფექტური საპროცენტო განაკვეთი;“; ბ) მე-4 პუნქტის „ზ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ზ) უცხოური ვალუტით განთავსებული ინდექსირებულ განაკვეთიანი სადეპოზიტო პროდუქტისათვის, დამატებით, დეპოზიტის გახსნიდან ხელშეკრულების ვადის გასვლამდე ინდექსის ოდენობის შესაძლო 3 პროცენტული პუნქტით, ხოლო ლარში განთავსებული ინდექსირებულ განაკვეთიანი სადეპოზიტო პროდუქტისათვის, დამატებით, ინდექსის ოდენობის შესაძლო 5 პროცენტული პუნქტით შემცირების შემთხვევაში გაანგარიშებული დეპოზიტის ეფექტური საპროცენტო განაკვეთი;“; გ) მე-5 პუნქტის „ვ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ვ) არასტანდარტული სადეპოზიტო სერტიფიკატის შემთხვევაში – უცხოური ვალუტით განთავსებული ინდექსირებულ განაკვეთიანი სადეპოზიტო პროდუქტისათვის, დამატებით, დეპოზიტის გახსნიდან ხელშეკრულების ვადის გასვლამდე ინდექსის ოდენობის შესაძლო 3 პროცენტული პუნქტით, ხოლო ლარში განთავსებული ინდექსირებულ განაკვეთიანი სადეპოზიტო პროდუქტისათვის, დამატებით, ინდექსის ოდენობის შესაძლო 5 პროცენტული პუნქტით შემცირების შემთხვევაში გაანგარიშებული დეპოზიტის ეფექტური საპროცენტო განაკვეთი;“; დ) მე-8 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „8. თუ ხელშეკრულება ითვალისწინებს ხელშეკრულების პირობების, მათ შორის, საპროცენტო განაკვეთის ცალმხრივი ცვლილების შესაძლებლობას, ასევე ამ წესის მე-9 მუხლის მე-6–მე-9 და მე-11 პუნქტებით განსაზღვრულ შემთხვევებში, ფინანსურმა ორგანიზაციამ მომხმარებელს უნდა შესთავაზოს მინიმუმ ერთი მომხმარებლისთვის ხელმისაწვდომი და მისაღები, მომხმარებლისათვის უფასო წინასწარი შეტყობინების ინდივიდუალური საკომუნიკაციო, მათ შორის, მატერიალური ან ელექტრონული არხი (მოკლე ტექსტური შეტყობინება, ინტერნეტბანკი, სატელეფონო ზარი და ა.შ.) და ხელშეკრულებაში გაითვალისწინოს შეტყობინების მომხმარებელთან შეთანხმებული არხი, შეტყობინების წესი და ვადა. აღნიშნული ვალდებულება ვრცელდება ასევე კრედიტის უზრუნველყოფნის საგნის მესაკუთრის/თავდების/სოლიდარული თავდების მიმართაც, თუ მომხმარებელი და მასზე გაცემული/გასაცემი კრედიტის უზრუნველყოფის საგნის მესაკუთრე სხვადასხვა პირია და/ან ვალდებულება უზრუნველყოფილია თავდებობით/სოლიდარული თავდებობით.“. 5. მე-9 მუხლის: ა) მე-6 და მე-7 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით: „6. თუ იცვლება ინდექსის ოდენობა, რომელზეც საპროცენტო განაკვეთია მიბმული, ფინანსურმა ორგანიზაციამ მომხმარებელს უნდა მიაწოდოს ინფორმაცია შეცვლილი ინდექსის ოდენობის და საპროცენტო განაკვეთის შესახებ ხელშეკრულებით განსაზღვრული პერიოდულობით. 7. კრედიტის საპროცენტო განაკვეთის ცვლილების შემთხვევაში, ფინანსური ორგანიზაციის მიერ მომხმარებლისთვის მიწოდებული ინფორმაცია უნდა მოიცავდეს ახალი საპროცენტო განაკვეთის ძალაში შესვლის შემდეგ შენატანების სიდიდეს, ასევე, შენატანების რაოდენობასა და სიხშირეს (ასეთის ცვლილების შემთხვევაში).“; ბ) მე-10 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის მე-11 პუნქტი: „11. თუ კრედიტზე, მათ შორის, ორმხრივი შეთანხმების არსებობის შემთხვევაში, იზრდება შენატანის ოდენობა, გარდა ისეთი შემთხვევებისა, როდესაც ამ ცვლილების განხორციელების მომენტში მსესხებელი და/ან თავდები და/ან სოლიდარული თავდები და/ან იპოთეკის/გირავნობის საგნის მესაკუთრე ეთანხმება შეცვლილ პირობებს, ასევე, ამ წესის მე-3 მუხლის მე-20 პუნქტით და მე-8 მუხლის პირველი პუნქტით გათვალისწინებული შემთხვევების გარდა, ფინანსური ორგანიზაცია ვალდებულია გამოიყენოს მომხმარებლის მიერ მისთვის მიწოდებული საკონტაქტო ინფორმაცია და აღნიშნულის შესახებ მომხმარებელს (ხელშეკრულების ფარგლებში რამდენიმე მომხმარებლის არსებობის შემთხვევაში – ყველა მათგანს), თავდებს და/ან სოლიდარულ თავდებს და/ან იპოთეკის/გირავნობის საგნის მესაკუთრეს (არსებობის შემთხვევაში) შეატყობინოს შენატანის შეცვლილი ოდენობისა და შეცვლილი პირობების შესახებ ცვლილებამდე არანაკლებ ხუთი სამუშაო დღით ადრე. ასევე, მომხმარებლის (რამდენიმე მომხმარებლის არსებობის შემთხვევაში ყოველი მათგანის) მიერ ცვლილების განხორციელების მომენტში შეცვლილ პირობებზე დათანხმების შემთხვევაში, თავდებს და/ან სოლიდარულ თავდებს და/ან იპოთეკის/გირავნობის საგნის მესაკუთრეს (არსებობის შემთხვევაში) შეატყობინოს შენატანის შეცვლილი ოდენობისა და შეცვლილი პირობების შესახებ ცვლილების შემდეგ არაუგვიანეს ხუთ სამუშაო დღეში. ფინანსური ორგანიზაცია არ აგებს პასუხს ვალდებულების დარღვევისათვის, თუ დაკავშირება/ინფორმაციის მიწოდება ვერ ხერხდება ადრესატის ბრალეულობით და/ან ადრესატმა შეიცვალა საკონტაქტო ინფორმაცია და ამის შესახებ არ უცნობებია ფინანსური ორგანიზაციისთვის.“. 6. მე-10 მუხლს დაემატოს შემდეგი შინაარსის მე-5-მე-8 პუნქტები: „5. ოვერდრაფტის არსებობის შემთხვევაში ფინანსური ორგანიზაცია უფლებამოსილია ბანკომატების ეკრანზე ასახოს ოვერდრაფტიდან ასათვისებელი/ხელმისაწვდომი საკრედიტო ლიმიტის ოდენობა. ამასთან, აღნიშნული ინფორმაციის ბანკომატის ეკრანზე ასახვის შემთხვევაში, მომხმარებლის საკუთარი სახსრებიდან ასათვისებელი/ხელმისაწვდომი თანხის ოდენობა ნაჩვენები უნდა იყოს გამიჯნულად ყველა იმ შემთხვევაში, სადაც ხელმისაწვდომი თანხის ნაშთების შესახებ შესაბამისი დეტალებია ასახული. 6. ოვერდრაფტის არსებობის შემთხვევაში ფინანსური ორგანიზაცია ვალდებულია უზრუნველყოს მომხმარებლის ინფორმირება მოკლე ტექსტური შეტყობინებით, თუ საქართველოს ეროვნული ბანკის პრეზიდენტის 2020 წლის 2 სექტემბრის №155/04 ბრძანებით დამტკიცებული საბარათე ინსტრუმენტის შესახებ დებულებით გათვალისწინებული საბარათე გადახდის ოპერაციის განხორციელებისას, გარკვეული თანხის ათვისება ხდება ოვერდრაფტის შესაბამისი საკრედიტო ლიმიტიდან. მოკლე ტექსტური შეტყობინების გაგზავნა უნდა იყოს უფასო. თუ ფინანსური ორგანიზაცია მომხმარებელს სთავაზობს მოკლე ტექსტური შეტყობინების გაგზავნის მომსახურებას პაკეტის სახით, რომელშიც სხვა მომსახურებებიც შედის, ფინანსური ორგანიზაცია უფლებამოსილია, დააწესოს აღნიშნული მომსახურების საფასური. თუ მომხმარებელი უარს ამბობს მოკლე ტექსტური შეტყობინების მიღებაზე, მტკიცების ტვირთი, რომ მომხმარებელმა უარი განაცხადა, ეკისრება ფინანსურ ორგანიზაციას. 7. ფინანსური ორგანიზაცია ვალდებულია საკუთარ ვებგვერდზე, ასეთის არსებობის შემთხვევაში, განათავსოს სასესხო და სადეპოზიტო პროდუქტების მნიშვნელოვანი პირობები (სასესხო და სადეპოზიტო პროდუქტების ხელშეკრულებების თავსართში ამ წესით გასათვალისწინებელი შესაბამისი ინფორმაცია/პირობა) და ხელშეკრულების ნიმუშები, რომლებიც შედგენილი უნდა იყოს ამ წესის მოთხოვნათა დაცვით; ასევე, ფინანსური ორგანიზაციის მიერ შეთავაზებული სხვა საფინანსო პროდუქტების ტარიფები. 8. ფინანსური ორგანიზაცია ვალდებულია ინტერნეტბანკში, ასეთის არსებობის შემთხვევაში, მომხმარებლისთვის ხელმისაწვდომი გახადოს ამავე არხის საშუალებით გაფორმებული სასესხო და სადეპოზიტო ხელშეკრულებების ასლები. ასევე, ნებისმიერი არხით გაფორმებული სპეციფიკური საფინანსო პროდუქტების ხელშეკრულების მნიშვნელოვანი პირობები (თავსართში ამავე წესით გასათვალისწინებელი შესაბამისი ინფორმაცია/პირობა), ხოლო სხვა სასესხო და სადეპოზიტო ხელშეკრულებების შემთხვევაში, საპროცენტო განაკვეთი, მისი დარიცხვის პერიოდულობა და ხელშეკრულების მოქმედების ვადა.“. 7. მე-13 მუხლის მე-3 პუნქტის „ე“ და „ვ“ ქვეპუნქტები ჩამოყალიბდეს შემდეგი რედაქციით: „ე) პრეტენზიების შესწავლა მოახდინოს სრულყოფილად და არაუგვიანეს მომხმარებლის მიერ პრეტენზიის დაფიქსირებიდან და, საჭიროების შემთხვევაში, მომხმარებლის იდენტიფიკაციიდან 1 თვის ვადისა, პრეტენზიის განმცხადებელს, გარდა ზეპირი ფორმის შემთხვევებისა, დაუყოვნებლივ წერილობით ან ელექტრონულად (მომხმარებელთან შეთანხმებით და/ან პრეტენზიის დაფიქსირების მეთოდის იდენტურად) აცნობოს საკითხის შესწავლის შედეგები და, სადაც შესაძლებელია, შესთავაზოს პრეტენზიის გადაწყვეტის პირობები; ვ) მუდმივად ჰქონდეს მიღებული პრეტენზიების, გარდა ზეპირი ფორმის შემთხვევებისა, განახლებული ჩანაწერები, რომელიც უნდა შეიცავდეს შემდეგ სავალდებულო ინფორმაციას: პრეტენზიის განმცხადებელი მომხმარებლის მონაცემები, პრეტენზიის ხასიათი, ფინანსური ორგანიზაციის პასუხის შინაარსი, პრეტენზიაში დაფიქსირებული პრობლემის გადაჭრისათვის განხორციელებული ღონისძიებები და საბოლოო შედეგი. მოთხოვნის შემთხვევაში აღნიშნული ჩანაწერები, სადაც მოცემული იქნება ამომწურავი ინფორმაცია, უნდა მიეწოდოს საქართველოს ეროვნულ ბანკს;“. 8. მე-14 მუხლის პირველი პუნქტის „ო“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ო) მომხმარებლის მიერ საკრედიტო შუამავლისთვის გადახდილი საკომისიო, რომლის არსებობის შემთხვევაშიც კრედიტორმა უნდა უზრუნველყოს მომხმარებლის ინფორმირება.“. 9. მე-16 მუხლს მე-2 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის მე-3 და მე-4 პუნქტები: „3. ფინანსური ორგანიზაცია ვალდებულია 2022 წლის 1 აპრილიდან უზრუნველყოს ამ წესის მე-10 მუხლის მე-5 და მე-6 პუნქტებით გათვალისწინებული მოთხოვნების შესრულება. 4. ნებისმიერი არხით გაფორმებული სპეციფიკური საფინანსო პროდუქტების ხელშეკრულების მნიშვნელოვანი პირობები (თავსართში ამ წესით გასათვალისწინებელი შესაბამისი ინფორმაცია/პირობა) და სხვა სასესხო და სადეპოზიტო ხელშეკრულებების შემთხვევაში, საპროცენტო განაკვეთი, მისი დარიცხვის პერიოდულობა და ხელშეკრულების მოქმედების ვადა ინტერნეტბანკის საშუალებით, მომხმარებლებისთვის ხელმისაწვდომი უნდა იყოს 2022 წლის 1 აპრილიდან.“. 10. დანართი №1-ის: ა) მე-3 და მე-4 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით: „3. როგორც კრედიტორის, ისე მომხმარებლის მიერ სხვადასხვა დროს გადახდილი თანხები, შესაძლოა არ იყოს თანაბარი და გადახდილი თანაბარი ინტერვალებით. 4. ფორმულა შეიძლება გამოვსახოთ (Ak) ფულადი ნაკადების ერთი ჯამით, სადაც ფულადი ნაკადები იქნება დადებითი (გადახდილი), ან უარყოფითი (მიღებული) 1-დან k-მდე პერიოდების განმავლობაში (პერიოდები გამოსახული უნდა იყოს წლებში):

ბ) მე-5 პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ბ) S – ფულადი ნაკადების მიმდინარე ნაშთი (თუ მიზანია, რომ გადახდილი და მიღებული ფულადი ნაკადების ჯამი ნულის ტოლი იყოს, ამ შემთხვევაში მნიშვნელობაც ნულის ტოლი იქნება).“; გ) მე-6 პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ბ) თუ არსებობს თანხის ათვისების სხვადასხვა საშუალება განსხვავებული ლიმიტებით, დაიშვება, რომ მომხმარებელს კრედიტის თანხა გამოაქვს პირველივე გამოტანის შესაძლებლობისთანავე სრულად, აღნიშნული ლიმიტების გათვალისწინებით;“; დ) მე-6 პუნქტის „ი“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „ი) თუ ხელშეკრულების მოქმედების განმავლობაში სხვადასხვა პერიოდისთვის გამოიყენება განსხვავებული ტიპის საპროცენტო განაკვეთები, ეფექტური საპროცენტო განაკვეთი ითვლება დაშვებით, რომ ხელშეკრულების დადების დროს მოქმედი ინდექსის ან/და ცვლადი საპროცენტო განაკვეთის ოდენობა უცვლელია ხელშეკრულების მოქმედების განმავლობაში;“; ე) მე-6 პუნქტის „მ.ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „მ.ბ) კრედიტის ძირი თანხა იფარება თანაბარი ყოველთვიური შენატანებით ერთი წლის განმავლობაში და გადახდა იწყება კრედიტის თანხის პირველი გატანის თარიღიდან ერთ თვეში. თუ კრედიტის ძირი თანხის გადახდა უნდა მოხდეს ხელშეკრულებით დადგენილი ყოველი გადახდის პერიოდში სრულად ერჯერადი გადახდით, დაიშვება, რომ მომხმარებლის მიერ კრედიტის მთლიანი ძირი თანხის შემდგომი ათვისება და დაფარვა ხორციელდება ერთი წლის განმავლობაში. პროცენტის და სხვა ხარჯების გადახდა მოხდება კრედიტის ძირი თანხის გატანის და დაფარვის გათვალისწინებით და საკრედიტო ხელშეკრულების შესაბამისად.“; ვ) მე-7 და მე-8 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით: „7. ამ დანართის მე-6 პუნქტის მიზნებისთვის, უვადო საკრედიტო ხელშეკრულება არის ისეთი საკრედიტო ხელშეკრულება, რომლის ვადაც არ არის ფიქსირებული და მოიცავს კრედიტებს, რომლებიც მთლიანად უნდა იქნეს დაფარული ხელშეკრულებით გათვალისწინებული პერიოდის განმავლობაში ან ასეთი პერიოდის ბოლოს, მაგრამ დაფარვის შემდეგ ისევ იქნება შესაძლებელი კრედიტის ათვისება. 8. კრედიტის ეფექტური საპროცენტო განაკვეთის გაანგარიშებაში დაიშვება, რომ საკრედიტო ხელშეკრულება ძალაშია ხელშეკრულებით შეთანხმებული პერიოდის განმავლობაში, მხარეები დროულად ასრულებენ ხელშეკრულებით გათვალისწინებულ ვალდებულებებს და მის გამოთვლაში არ გაითვალისწინება ხელშეკრულებით გათვალისწინებული საურავის ხარჯები.“; ზ) მე-13 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „13. კრედიტის ეფექტური საპროცენტო განაკვეთის გაანგარიშებაში დაიშვება, რომ წელიწადში არის 365 დღე (ნაკიან წელიწადში 366 დღე), 52 კვირა ან 12 თანაბარი თვე. დაიშვება, რომ ყოველ თანაბარ თვეში არის 30,41666 დღე (365/12) იმის მიუხედავად, წელი ნაკიანია თუ არა.“; თ) მე-13 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის 131 პუნქტი: „131. საქართველოს ეროვნული ბანკის პრეზიდენტის 2020 წლის 13 მარტის №44/04 ბრძანებით დამტკიცებული „ფიზიკური პირის დაკრედიტების შესახებ დებულების“ პირველი მუხლის მე-4 პუნქტის „ა“ ქვეპუნქტით განსაზღვრულ შემთხვევებში, როდესაც კრედიტი მსესხებლის გადახდისუნარიანობის ანალიზის გარეშეა გაცემული და ფინანსური ორგანიზაციის კრედიტთან დაკავშირებული საკრედიტო მოთხოვნა დაკმაყოფილებულად ჩაითვლება მხოლოდ წინამდებარე კრედიტის უზრუნველყოფის საშუალებ(ებ)ის მიმართ საქართველოს კანონმდებლობით გათვალისწინებული შესაბამისი ღონისძიებების (მათ შორის, ქონების რეალიზაციის ან/და დასაკუთრების გზით) განხორციელებით, კრედიტის ეფექტური საპროცენტო განაკვეთის ოდენობის დაანაგრიშებისას გათვალისწინებულ უნდა იქნას, კრედიტის გაცემიდან პირველი 15 (თხუთმეტი) დღის განმავლობაში დასარიცხი/გადასახდელი როგორც ფინანსური ხარჯები, ასევე, ნებისმიერი შესაძლო პირგასამტეხლო, გარდა კრედიტის წინსწრებით დაფარვის პირგასამტეხლოსი. ამ მეთოდით დაანგარიშებული ეფექტური საპროცენტო განაკვეთის ოდენობა არ უნდა აჭარბებდეს საქართველოს სამოქალაქო კოდექსის 625-ე მუხლის მე-2 ნაწილით დადგენილ ლიმიტს.“. 11. დანართი №2-ის მე-3 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის 31-33 პუნქტები: „31. მოთხოვნამდე დეპოზიტის ეფექტური საპროცენტო განაკვეთის გაანგარიშებისას, საპროცენტო სარგებლის დაანგარიშება უნდა მოხდეს შემდეგი ორი მეთოდიდან ერთ-ერთის გამოყენებით, დეპოზიტზე გამოყენებული დარიცხვის მეთოდის შესაბამისად: ა) თუ ანგარიშზე საპროცენტო სარგებლის დაანგარიშება ხორციელდება ყოველი დღის ბოლოს არსებული ნაშთის გათვალისწინებით, ეფექტური საპროცენტო განაკვეთი დათვლილი უნდა იყოს იმ დაშვებით, რომ ყოველი დღის ბოლოს ანგარიშზე არსებული ნაშთი შეადგენს 1,000 ერთეულს ფიზიკური, ხოლო 10,000 ერთეულს იურიდიული პირის შემთხვევაში და აღნიშნული სარგებელი ამავე ანგარიშზე ირიცხება თვეში ერთხელ – თვის ბოლო რიცხვში; ბ) თუ ანგარიშზე საპროცენტო სარგებლის დაანგარიშება ხორციელდება თვის განმავლობაში ანგარიშზე არსებულ მინიმალურ ნაშთზე, ეფექტური საპროცენტო განაკვეთი დათვლილი უნდა იყოს იმ დაშვებით, რომ თვის განმავლობაში ანგარიშზე არსებული ნაშთი შეადგენს საშუალოდ 1,000 ერთეულს ფიზიკური, ხოლო 10,000 ერთეულს იურიდიული პირის შემთხვევაში, ხოლო მინიმალურ – 100 ერთეულს ფიზიკური, ხოლო 1,000 ერთეულს იურიდიული პირის შემთხვევაში და აღნიშნული სარგებელი ამავე ანგარიშზე ირიცხება თვეში ერთხელ – თვის ბოლო რიცხვში. 32. თუ არსებობს ერთი და იგივე ფინანსური ხარჯის გაწევის ერთზე მეტი ალტერნატივა, დაიშვება, რომ მომხმარებელი იყენებს ყველაზე იაფ მეთოდს. ამასთან, ამ მოთხოვნის შესრულებისას გათვალისწინებული უნდა იყოს ამ წესის მე-14 მუხლის პირველი პუნქტის „ლ“ ქვეპუნქტი. 33. ამ დანართის 31 და 32 პუნქტების შესაბამისად ეფექტური საპროცენტო განაკვეთი გამოთვლილი უნდა იქნეს ანგარიშის გახსნიდან ერთწლიან პერიოდზე.“.

|

| მუხლი 2 |

ეს ბრძანება ამოქმედდეს 2022 წლის 1 მარტიდან. |

|

დოკუმენტის კომენტარები