დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „საშემოსავლო გადასახადის სპეციალური დაბეგვრის რეჟიმების გამოყენების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №999 ბრძანებაში ცვლილების შეტანის შესახებ | |

|---|---|

| დოკუმენტის ნომერი | 54 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 21/02/2012 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 21/02/2012 |

| სარეგისტრაციო კოდი | 200230040.22.033.016324 |

საქართველოს ფინანსთა მინისტრის

ბრძანება №54

2012 წლის 21 თებერვალი

ქ. თბილისი

„საშემოსავლო გადასახადის სპეციალური დაბეგვრის რეჟიმების გამოყენების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №999 ბრძანებაში ცვლილების შეტანის შესახებ

,,ნორმატიული აქტების შესახებ” საქართველოს კანონის მე-20 მუხლის მე-4 პუნქტის შესაბამისად, ვბრძანებ:

მუხლი 1. „საშემოსავლო გადასახადის სპეციალური დაბეგვრის რეჟიმების გამოყენების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №999 ბრძანებაში (სსმ III, 31.12.2010, №172, მუხლი 2550) შეტანილ იქნეს შემდეგი ცვლილება:

1. ბრძანების სათაური ჩამოყალიბდეს შემდეგი რედაქციით:

„სპეციალური დაბეგვრის რეჟიმების გამოყენების შესახებ“.

2. პირველი მუხლის პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ინსტრუქცია „სპეციალური დაბეგვრის რეჟიმების შესახებ“ (დანართი №1) თანდართულ დანართებთან ერთად.“.

3. დანართი №1-ით დამტკიცებულ ,,საშემოსავლო გადასახადის სპეციალური დაბეგვრის რეჟიმების შესახებ’’ ინსტრუქციის:

ა) სათაური ჩამოყალიბდეს შემდეგი რედაქციით:

„სპეციალური დაბეგვრის რეჟიმების შესახებ“;

ბ) პირველი მუხლის:

ბ.ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ინსტრუქცია შემუშავებულია საქართველოს საგადასახადო კოდექსის XII თავის შესაბამისად და განსაზღვრავს სპეციალური დაბეგვრის რეჟიმების მიხედვით საშემოსავლო/მოგების გადასახადის ადმინისტრირების წესს.“;

ბ.ბ) მე-2 პუნქტს დაემატოს შემდეგი შინაარსის „გ“ ქვეპუნქტი:

„გ) ფიქსირებული გადასახადის გადამხდელის სტატუსის მქონე პირებზე.“;

ბ.გ) მე-3 პუნქტი ამოღებულ იქნეს;

გ) მე-2 მუხლის:

გ.ა) პირველი მაგალითის შენიშვნა ჩამოყალიბდეს შემდეგი რედაქციით:

„შენიშვნა:

ჯონდის მიერ დამატებით, სხვა სახის საქმიანობის განხორციელება და, შესაბამისად, შემოსავლის მიღება არ არის საგადასახადო ორგანოს მიერ მიკრობიზნესის სტატუსის მინიჭებაზე უარის თქმის, ან სტატუსის ქონის შემთხვევაში სტატუსის გაუქმების საფუძველი, თუ აღნიშნული საქმიანობა არ განეკუთვნება „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით განსაზღვრული იმ საქმიანობების სახეებს, რომელთა განხორციელებაც ეკრძალება მიკრობიზნესის სტატუსის მქონე ფიზიკურ პირს.“;

გ.ბ) მე-4 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„4. „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით გათვალისწინებული დანართი №1-ით განსაზღვრულ საქმიანობის სახეებზე მიკრობიზნესის 30000-ლარიანი ზღვარი არ ვრცელდება და ასეთი საქმიანობიდან მიღებული შემოსავალი არ იბეგრება.“;

გ.გ) მე-2 მაგალითის ანალიზი ჩამოყალიბდეს შემდეგი რედაქციით:

„ანალიზი:

„მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №1-ის თანახმად, საყოფაცხოვრებო ელექტრონული ნაწარმის რემონტი განეკუთვნება იმ საქმიანობიდან ერთ-ერთს, რომლისგან მიღებული შემოსავალი არ იბეგრება და რომელზეც არ ვრცელდება მიკრობიზნესისთვის დადგენილი ერთობლივი შემოსავლის 30 000-ლარიანი ზღვარი, შესაბამისად, ჯონდის მიერ საყოფაცხოვრებო ელექტრონული ნაწარმის რემონტიდან 10 000 ლარის ოდენობით მიღებული შემოსავალი მხედველობაში არ მიიღება და ამ შემოსავლის გარეშე მისი სხვა შემოსავალი კვლავ შეადგენს 27 000 ლარს, რომელიც არ აჭარბებს 30 000 ლარს.“;

გ.დ) მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №3-ით განსაზღვრული შემოსავლების მიღებისას:

ა) მიკრობიზნესის მიერ კალენდარული წლის განმავლობაში მისაღები ჯამური ერთობლივი შემოსავლის 30 000-ლარიანი ზღვრის განსაზღვრისას მხედველობაში არ მიიღება ასეთი შემოსავლები მიუხედავად ამ შემოსავლების ოდენობისა;

ბ) ასეთი შემოსავლები იბეგრება ჩვეულებრივი წესით, როგორც დაიბეგრებოდა მიკრობიზნესის სტატუსის არარსებობის შემთხვევაში.“;

გ.ე) მე-3 მაგალითის ანალიზი ჩამოყალიბდეს შემდეგი რედაქციით:

„ანალიზი:

ანალიზი იგივეა, რაც მე-2 მაგალითის ანალიზშია მოცემული, იმ განსხვავებით, რომ „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №3-ის თანახმად, პროცენტის სახით და ჩუქებით მიღებული შემოსავლები განეკუთვნება იმ შემოსავლებს, რომლებიც იბეგრება ჩვეულებრივი რეჟიმით (ერთობლივ შემოსავალთან მასთან დაკავშირებული ხარჯების შეპირისპირებით) და რომლებიც მიკრობიზნესისთვის დადგენილი ერთობლივი შემოსავლის 30 000-ლარიანი ზღვრის განსაზღვრის მიზნებისათვის არ გაითვალისწინება ერთობლივ შემოსავალში. შესაბამისად, ჯონდის მიერ პროცენტის სახით 3 500 ლარის ოდენობით და ჩუქების შედეგად 7 000 ლარის ოდენობით მიღებული შემოსავალი მხედველობაში არ მიიღება და ამ შემოსავლის გარეშე მისი სხვა შემოსავალი შეადგენს 27 000 ლარს, რომელიც არ აჭარბებს 30 000 ლარს.“;

გ.ვ) მე-6 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„6. მიკრობიზნესის სტატუსი არ შეიძლება მიენიჭოს ფიზიკურ პირს, თუ იგი ახორციელებს „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №2-ით განსაზღვრულ საქმიანობას (შემდგომში – მიკრობიზნესისთვის აკრძალული საქმიანობა), რომლის განხორციელება მიკრობიზნესის მიერ აკრძალულია და იწვევს სტატუსის გაუქმებას.“;

დ) მე-3 მუხლის:

დ.ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ფიზიკური პირი:

ა) რომელიც იმყოფება საგადასახადო აღრიცხვაზე, მიკრობიზნესის სტატუსის მინიჭებისათვის განცხადებით (ამ ინსტრუქციის დანართი №1) მიმართავს საგადასახადო ორგანოს;

ბ) რომელიც არ იმყოფება საგადასახადო აღრიცხვაზე მისი საგადასახადო აღრიცხვაზე აყვანის მიზნით და მიკრობიზნესის სტატუსის მინიჭებისათვის განცხადებით (ამ ინსტრუქციის დანართი №1) მიმართავს საგადასახადო ორგანოს.“;

დ.ბ) მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მიკრობიზნესის სტატუსი პირს ენიჭება განცხადებაში მითითებული თარიღიდან, რომელიც არ უნდა უსწრებდეს განცხადების საგადასახადო ორგანოში რეგისტრაციის თარიღს. მიკრობიზნესის სტატუსის მინიჭების თარიღი ფიქსირდება საგადასახადო ორგანოს მიერ გაცემულ მიკრობიზნესის სერტიფიკატში და პირი სტატუსის მქონედ ითვლება აღნიშნული თარიღიდან.“;

დ.გ) მე-6 და მე-7 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„6. ფიზიკურ პირს უფლება აქვს მიკრობიზნესის სტატუსის მისაღებად საგადასახადო ორგანოს მიმართოს, როგორც 2011 საანგარიშო წლის მიხედვით, ასევე შემდგომი ნებისმიერი საანგარიშო წლის მიხედვით, ნებისმიერ დროს ამ ბრძანებით დადგენილი წესის შესაბამისად. აღნიშნულ შემთხვევაში, თუ დაკმაყოფილდება მიკრობიზნესის სტატუსის მინიჭების პირობები, მისთვის მიკრობიზნესის სტატუსი მინიჭებულად ითვლება საგადასახადო ორგანოს მიერ გაცემულ სერტიფიკატში მითითებული თარიღიდან.

7. ფიზიკურ პირი, რომელსაც გაუუქმდა მიკრობიზნესის სტატუსი, უფლებამოსილია მომდევნო საგადასახადო წლიდან ამ სტატუსის ხელახალი მინიჭების მოთხოვნით მიმართოს საგადასახადო ორგანოს.“;

დ.დ) მე-9 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„9. მიკრობიზნესის სტატუსი არ შეიძლება მიენიჭოს დღგ-ის გადამხდელად რეგისტრირებულ პირს.“;

ე) მე-4 მუხლის:

ე.ა) პირველი პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) შემოსავლისგან, რომელიც იბეგრება ჩვეულებრივი რეჟიმით და მოიცავს მიკრობიზნესის სტატუსის მქონე ფიზიკური პირის მიერ „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №3-ით განსაზღვრული შემოსავლების სახეების მიხედვით მიღებულ ერთობლივ შემოსავალს;“;

ე.ბ) მე-2 პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №1-ით განსაზღვრული საქმიანობის სახეებიდან მიღებული შემოსავლებისგან, რომლებზეც 30 000-ლარიანი ზღვარი არ ვრცელდება. (იხ.: მე-2 მუხლის მაგალითი 2).“;

ვ) მე-5 მუხლის:

ვ.ა) პირველი მაგალითის პირობა ჩამოყალიბდეს შემდეგი რედაქციით:

„ჯონდიმ 2011 წლის 25 ოქტომბრიდან მიიღო მიკრობიზნესის სტატუსი. მოცემული მომენტისათვის მისი ერთობლივი შემოსავალი შეადგენდა 15 ათას ლარს, ბიუჯეტში კი მიმდინარე გადასახდელების სახით გადახდილი ჰქონდა 1000 ლარი. საანგარიშო წლის დასრულებამდე მან კიდევ მიიღო შემოსავალი 7000 ლარის ოდენობით. 2012 წლის 1 აპრილამდე წარადგინა დეკლარაცია, რომელშიც ასახა 2011 წლის ერთობლივი შემოსავალი – 22000 ლარი (15 000 + 7 000).“;

ვ.ბ) მე-5 და მე-6 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„5. თუ მიმდინარე წლის განმავლობაში ფიზიკურ პირს გაუუქმდა მიკრობიზნესის სტატუსი და მას არ მიუღია მცირე ბიზნესის სტატუსი, მის მიერ საანგარიშო წლის განმავლობაში მიღებული შემოსავალი ექვემდებარება საშემოსავლო გადასახადით დაბეგვრას საერთო წესით. აღნიშნული ვალდებულება არ ვრცელდება მიმდინარე გადასახდელების მიმართ.

6. თუ მიმდინარე წლის განმავლობაში ფიზიკურ პირს გაუუქმდა მიკრობიზნესის სტატუსი და მას მიენიჭა მცირე ბიზნესის სტატუსი, მის მიერ საანგარიშო წლის განმავლობაში მიღებული შემოსავალი ექვემდებარება დაბეგვრას მცირე ბიზნესისთვის დადგენილი წესის შესაბამისად. აღნიშნული ვალდებულება არ ვრცელდება მიმდინარე გადასახდელების მიმართ.“;

ვ.გ) მე-7 პუნქტი ამოღებულ იქნეს;

ვ.დ) მე-2 მაგალითი ამოღებულ იქნეს;

ვ.ე) მე-8 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„8. მიკრობიზნესის სტატუსის მქონე ფიზიკური პირი საქართველოში ეკონომიკური საქმიანობის შეწყვეტისას საგადასახადო ორგანოს 30 სამუშაო დღის ვადაში წარუდგენს დეკლარაციას. ამასთან, თუ მიკრობიზნესის სტატუსის მქონე ფიზიკური პირი შემდგომში მიმდინარე საგადასახადო წლის დასრულებამდე არ განაახლებს ეკონომიკურ საქმიანობას, საანგარიშო წლის მიხედვით მომდევნო წლის 1 აპრილამდე საგადასახადო ორგანოში განმეორებით დეკლარაციის წარადგენა სავალდებულო არ არის.“;

ვ.ვ) მე-3 მაგალითის პირობა ჩამოყალიბდეს შემდეგი რედაქციით:

„ჯონდის აქვს მიკრობიზნესის სტატუსი და ახორციელებს ეკონომიკურ საქმიანობას. 2011 წლის 1 ივლისს ჯანმრთელობის მდგომარეობის გამო შეწყვიტა საქმიანობა. ამ მომენტისათვის მას მიღებული ჰქონდა 8000 ლარის ოდენობის ერთობლივი შემოსავალი და 16 ივლისს საგადასახადო ორგანოში წარადგინა დეკლარაცია, თუმცა შეეძლო წარედგინა 12 აგვისტოს ჩათვლით.“;

ზ) მე-8 მუხლის:

ზ.ა) პირველი პუნქტის „დ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„დ) ფიზიკური პირს ჰყავს დაქირავებული (აღნიშნულის მიზნებისათვის დაქირავებულად არ შეიძლება მიჩნეულ იქნენ ოჯახის წევრები);“;

ზ.ბ) მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მიკრობიზნესის სტატუსის მქონე ფიზიკური პირი ვალდებულია მიკრობიზნესისთვის აკრძალული საქმიანობის განხორციელებამდე მიმართოს საგადასახადო ორგანოს მიკრობიზნესის სტატუსის გაუქმების მოთხოვნით.“;

თ) მე-10 მუხლის მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მიკრობიზნესის სტატუსის მქონე პირის მიმართ არ გამოიყენება საქართველოს საგადასახადო კოდექსის 286-ე მუხლის პირველი - მე-4 ნაწილებით დადგენილი სანქციები.“;

ი) მე-11 მუხლის:

ი.ა) პირველი მაგალითის ანალიზი ჩამოყალიბდეს შემდეგი რედაქციით:

,,ანალიზი:

იქიდან გამომდინარე, რომ ჯონდის ვარაუდით მისაღები მოსალოდნელი დასაბეგრი შემოსავალი ვერ გადააჭარბებს 100 000 ლარს, ჯონდი აკმაყოფილებს საქართველოს საგადასახადო კოდექსის 88-ე მუხლის პირველი ნაწილით დადგენილ მცირე ბიზნესის სტატუსის მოთხოვნებს, შესაბამისად მას უფლება აქვს მიმართოს საგადასახადო ორგანოს და მიიღოს მცირე ბიზნესის სტატუსი.“;

ი.ბ) მე-3 და მე-4 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მცირე ბიზნესისთვის „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №5-ით განსაზღვრული შემოსავლები:

ა) მიუხედავად ამ შემოსავლების ოდენობისა, მცირე ბიზნესის მიერ კალენდარული წლის განმავლობაში მისაღები ჯამური ერთობლივი შემოსავლის 100000-ლარიანი ზღვრის განსაზღვრისას მხედველობაში არ მიიღება;

ბ) იბეგრება ჩვეულებრივი წესით, როგორც დაიბეგრებოდა მცირე ბიზნესის სტატუსის არარსებობის შემთხვევაში.

4. მცირე ბიზნესის სტატუსი არ შეიძლება მიენიჭოს ფიზიკურ პირს, თუ:

ა) იგი ახორციელებს „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №4-ით განსაზღვრულ საქმიანობას (შემდგომში – მცირე ბიზნესისთვის აკრძალული საქმიანობა), რომლის განხორციელება მცირე ბიზნესის მიერ აკრძალულია და იწვევს სტატუსის გაუქმებას;

ბ) იგი რეგისტრირებულია დღგ-ის გადამხდელად, გარდა იმ შემთხვევისა, როდესაც მას უფლება აქვს და მიმართავს საგადასახადო ორგანოს დღგ-ის გადამხდელად რეგისტრაციის გაუქმების მოთხოვნით.“;

კ) მე-12 მუხლის:

კ.ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ფიზიკური პირი:

ა) თუ იგი წარმოადგენს მეწარმე ფიზიკურ პირს, მცირე ბიზნესის სტატუსის მინიჭებისათვის განცხადებით (ამ ინსტრუქციის დანართი №1) მიმართავს საგადასახადო ორგანოს;

ბ) თუ იგი არ წარმოადგენს მეწარმე ფიზიკურ პირს, მაშინ:

ბ.ა) „მეწარმეთა შესახებ“ საქართველოს კანონის პირველი მუხლის მე-3 პუნქტით განსაზღვრული საქმიანობის განხორციელებისას საგადასახადო აღრიცხვაზე აყვანის მიზნით და მცირე ბიზნესის სტატუსის მინიჭებისათვის განცხადებით (ამ ინსტრუქციის დანართი №1) მიმართავს საგადასახადო ორგანოს;

ბ.ბ) სხვა შემთხვევაში, გარდა ამ პუნქტის „ბ.ა“ ქვეპუნქტში მითითებული შემთხვევისა, ვალდებულია გატარდეს რეგისტრაციაში ინდივიდუალურ მეწარმედ მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრში და აღნიშნული რეგისტრაციის შემდეგ მცირე ბიზნესის სტატუსის მინიჭებისათვის განცხადებით (ამ ინსტრუქციის დანართი №1) მიმართავს საგადასახადო ორგანოს.“;

კ.ბ) მე-4-მე-6 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„4. თუ დღგ-ის გადამხდელად რეგისტრირებული მეწარმე ფიზიკური პირის ბოლო 12 კალენდარული თვის განმავლობაში განხორციელებული დასაბეგრი ოპერაციების საერთო თანხა დღგ-ის გარეშე არ აღემატება 100 000 ლარს, გადასახადის გადამხდელს შეუძლია მიმართოს საგადასახადო ორგანოს დღგ-ის გადამხდელად რეგისტრაციის გაუქმებისა და მცირე ბიზნესის სტატუსის მინიჭების მოთხოვნით. აღნიშნულ შემთხვევაში:

ა) დღგ-ის გადამხდელად რეგისტრაციის გაუქმების შემთხვევაში საქონლის ნაშთი, რომელზედაც გადამხდელს მიღებული ან მისაღები აქვს ჩათვლა, იბეგრება დღგ-ით, რადგან განიხილება როგორც დღგ-ის დასაბეგრი მიწოდება (მხოლოდ დღგ-ის მიზნებისათვის);

ბ) პირი ვალდებულია, მიუხედავად მცირე ბიზნესის სტატუსის მიღებისა, შეასრულოს დღგ-ის გადამხდელად რეგისტრაციის გაუქმებასთან დაკავშირებული საგადასახადო ვალდებულებები საქართველოს საგადასახადო კოდექსის შესაბამისად;

გ) მიმდინარე საგადასახადო წლის 1 იანვრიდან მცირე ბიზნესის სტატუსის მინიჭებამდე განხორციელებული ოპერაციების შედეგად მიღებული შემოსავლები პირმა უნდა ასახოს მიმდინარე წლის ამ ბრძანებით დამტკიცებული „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირების მიერ დეკლარაციის ფორმისა, მისი შევსებისა და წარდგენის წესი“ ინსტრუქციის (დანართი №2) შესაბამისად მიკრო და მცირე ბიზნესის წლიურ საშემოსავლო დეკლარაციაში და დაბეგროს მცირე ბიზნესისთვის დადგენილი წესის შესაბამისად.

5. საგადასახადო ორგანო განიხილავს განცხადებას (ამ ინსტრუქციის დანართი №1) სტატუსის მინიჭების თაობაზე და განცხადების დაკმაყოფილების შემთხვევაში, განცხადების მიღებიდან გონივრულ ვადაში გასცემს მცირე ბიზნესის სერტიფიკატს (ამ ინსტრუქციის დანართი №3).

6. მცირე ბიზნესის სტატუსი პირს ენიჭება განცხადებაში მითითებული თარიღიდან, რომელიც არ უნდა უსწრებდეს განცხადების საგადასახადო ორგანოში რეგისტრაციის თარიღს. მცირე ბიზნესის სტატუსის მინიჭების თარიღი ფიქსირდება საგადასახადო ორგანოს მიერ გაცემულ მცირე ბიზნესის სერტიფიკატში და პირი სტატუსის მქონედ ითვლება აღნიშნული თარიღიდან.“;

კ.გ) პირველი მაგალითის „შედეგი“ ჩამოყალიბდეს შემდეგი რედაქციით:

„შედეგი: ჯონდის მცირე ბიზნესის სტატუსი კვლავ მიენიჭება 2013 წელს.“;

ლ) მე-13 მუხლის:

ლ.ა) პირველი პუნქტის ,,ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) შემოსავლისგან, რომელიც იბეგრება ჩვეულებრივი რეჟიმით და მოიცავს მცირე ბიზნესის სტატუსის მქონე მეწარმე ფიზიკური პირის მიერ „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით დამტკიცებული დანართი №5-ით განსაზღვრული შემოსავლების სახეების მიხედვით მიღებულ ერთობლივ შემოსავლებს;“;

ლ.ბ) მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,2. მცირე ბიზნესის დასაბეგრი შემოსავალი, რომელიც ექვემდებარება სპეციალური რეჟიმით დაბეგვრას, შედგება ამ მუხლის პირველი პუნქტის „ა“ ქვეპუნქტის შესაბამისად კალენდარული წლის განმავლობაში მიღებული ერთობლივი შემოსავლებისაგან და იბეგრება:

ა) 3%-ით, თუ მცირე ბიზნესის სტატუსის მქონე მეწარმე ფიზიკურ პირს აქვს ამ ნაწილში აღნიშნული ერთობლივი შემოსავლის მიღებასთან დაკავშირებული ერთობლივი შემოსავლის 60%-ის ოდენობის ხარჯების (გარდა დაქირავებულზე დარიცხული ხელფასის ხარჯისა) დამადასტურებელი დოკუმენტები;

ბ) 5%-ით, გარდა ამ პუნქტის „ა“ ქვეპუნქტში აღნიშნული შემთხვევისა.“;

ლ.გ) მე-3 პუნქტის „ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) გაიანგარიშება საქართველოს საგადასახდო კოდექსის მე-80 მუხლის მიხედვით, ამ მუხლის პირველი პუნქტის „ბ“ და „გ“ ქვეპუნქტების შესაბამისად კალენდარული წლის განმავლობაში მიღებული ერთობლივი შემოსავლების გათვალისწინებით;“;

ლ.დ) მე-3 მაგალითი ამოღებულ იქნეს.

მ) მე-14 მუხლის მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. თუ მიმდინარე წლის განმავლობაში ფიზიკურ პირს გაუუქმდა მცირე ბიზნესის სტატუსი, მის მიერ საანგარიშო წლის განმავლობაში სტატუსის გაუქმებამდე მიღებული შემოსავალი, გარდა ამ ინსტრუქციის მე-18 მუხლის მე-4 ნაწილით გათვალისწინებული შემთხვევისა, ექვემდებარება დაბეგვრას მცირე ბიზნესისთვის დადგენილი სპეციალური წესის შესაბამისად, ხოლო სტატუსის გაუქმების შემდეგ მიღებული შემოსავალი ექვემდებარება საშემოსავლო გადასახადით დაბეგვრას საერთო წესით.“;

ნ) მე-15 მუხლის:

ნ.ა) მე-2 პუნქტის ,,ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) საქმიანობა დაიწყო ან/და მცირე ბიზნესის სტატუსი მიენიჭა მიმდინარე საანგარიშო წელს;“;

ნ.ბ) მ ე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,3. მცირე ბიზნესი მიმდინარე გადასახდელებს იხდის გასული საგადასახადო წლის წლიური გადასახადის მიხედვით. ამასთან, თუ პირს გაუუქმდა მცირე ბიზნესის სტატუსი და სტატუსის გაუქმების შემდეგ მიღებული შემოსავალი იბეგრება საშემოსავლო გადასახადის საერთო წესის შესაბამისად, პირს მცირე ბიზნესის სტატუსის გაუქმების საანგარიშო წლის მიმდინარე გადასახდელები ერიცხება მცირე ბიზნესისათვის დადგენილი განაკვეთით.“;

ნ.გ) მე-8 პუნქტი ამოღებულ იქნეს;

ნ.დ) მე-9 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„9. მცირე ბიზნესის სტატუსის მქონე ფიზიკური პირი საქართველოში ეკონომიკური საქმიანობის შეწყვეტისას საგადასახადო ორგანოს 30 სამუშაო დღის ვადაში წარუდგენს დეკლარაციას. ამასთან, თუ მცირე ბიზნესის სტატუსის მქონე ფიზიკური პირი შემდგომში მიმდინარე საგადასახადო წლის დასრულებამდე არ განაახლებს ეკონომიკურ საქმიანობას საანგარიშო წლის მიხედვით, მომდევნო წლის 1 აპრილამდე საგადასახადო ორგანოში განმეორებით დეკლარაციის წარადგენა სავალდებულო არ არის (იხილეთ მე-5 მუხლის მაგალითი 3).“;

ო) მე-16 მუხლის:

ო.ა) მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,2. თუ მცირე ბიზნესი იყენებს ამ ბრძანების მე-13 მუხლის მე-2 პუნქტის „ა“ ქვეპუნქტის შესაბამისად დასაბეგრი შემოსავლის 3%-იანი დაბეგვრის უფლებას, იგი ვალდებულია ამ შემოსავალთან დაკავშირებული შესაბამისი ხარჯების დადასტურება მოახდინოს საქართველოს საგადასახადო კოდექსით დადგენილი წესის შესაბამისად.“;

ო. ბ) მე-6 პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის 61 პუნქტი:

„61. მცირე ბიზნესის სტატუსის მქონე პირის მიმართ არ გამოიყენება საქართველოს საგადასახადო კოდექსის 286-ე მუხლის პირველი - მე-4 ნაწილებით დადგენილი სანქციები.“;

პ) მე-17 მუხლის პირველი მაგალითის პირობა ჩამოყალიბდეს შემდეგი რედაქციით:

„პირობა:

ჯონდის აქვს მცირე ბიზნესის სტატუსი და ვაჭრობს ტექსტილით პატარა მაღაზიაში, თუმცა 2011 წლის 15 სექტემბერს მისი სპეციალური რეჟიმით დასაბეგრი ერთობლივი შემოსავალი იყო 99900 ლარი, მეორე დღეს განახორციელა 200-ლარიანი ოპერაცია და გადააჭარბა მცირე ბიზნესისთვის დადგენილ ზღვარს და შეადგინა 100100 ლარი. ჯონდის ამ მომენტისთვის შესყიდვების მიხედვით მარაგების სახით აქვს შარვალი (100 ცალი – 10000 ლარის), პერანგი (1000 ცალი 12000 ლარის) და მაისური (1200 ცალი – 15000 ლარის).“;

ჟ) მე-18 მუხლის:

ჟ.ა) პირველი პუნქტის „ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) ფიზიკურმა პირმა მიმართა საგადასახადო ორგანოს მცირე ბიზნესის სტატუსის გაუქმების მოთხოვნით არა უგვიანეს საგადასახადო წლის დასრულებამდე;“.

ჟ.ბ) მე-3 პუნქტს დაემატოს შემდეგი შინაარსის მე-4 პუნქტი:

„4. თუ პირი მცირე ბიზნესის სტატუსის მინიჭებიდან 30 სამუშაო დღის ვადაში მიმართავს საგადასახადო ორგანოს სტატუსის გაუქმების მოთხოვნით, გარდა ამ მუხლის პირველი პუნქტის „ა-ე“ ქვეპუნქტებით გათვალისწინებული შემთხვევებისა, მცირე ბიზნესის სტატუსი გაუქმებულად ითვლება მინიჭების დღიდან.“;

რ) დანართი №2 და დანართი №3 ჩამოყალიბდეს შემდეგი რედაქციით:

„დანართი №2

საჯარო სამართლის იურიდიული პირი – შემოსავლების სამსახური

მიკრობიზნესის სტატუსის

ს ე რ ტ ი ფ ი კ ა ტ ი №

სერტიფიკატით დასტურდება, რომ

ფიზიკურ პირს –––––––––––––––––––––––––––––––––––

(სახელი და გვარი)

|

|

|

|

|

|

|

|

|

|

|

|

პირადი ნომერი

––––––––––––––––––––––––––––––––––––––––––

(საქმიანობის სახე)

მინიჭებული აქვს მიკრობიზნესის სტატუსი

|

|

| ----------------------- |

|

|

|

|

|

სერტიფიკატის გაცემის თარიღი

|

|

| ------------------------- |

|

|

|

| დან |

მიკრობიზნესის სტატუსი მინიჭებულია

მომსახურების დეპარტამენტის უფროსი/მოადგილე /ხელმოწერა/

დანართი №3

საჯარო სამართლის იურიდიული პირი – შემოსავლების სამსახური

მცირე ბიზნესის სტატუსის

ს ე რ ტ ი ფ ი კ ა ტ ი №

სერტიფიკატით დასტურდება, რომ

ფიზიკურ პირს: –––––––––––––––––––––––––––––––––––––––––––––––––––––––––

(სახელი და გვარი)

|

|

|

|

|

|

|

|

|

|

|

|

პირადი ნომერი

––––––––––––––––––––––––––––––––––––––

(საქმიანობის სახე)

მინიჭებული აქვს მცირე ბიზნესის სტატუსი

|

|

| ------------------------- |

|

|

|

|

|

სერტიფიკატის გაცემის თარიღი

|

|

| ------------------------- |

|

|

|

| დან |

მცირე ბიზნესის სტატუსი მინიჭებულია

მომსახურების დეპარტამენტის უფროსი/მოადგილე /ხელმოწერა/ “

4. დანართი №2-ით დამტკიცებული ინსტრუქციის ,,მიკრო და მცირე ბიზნესის სტატუსის მქონე პირების მიერ დეკლარაციის ფორმის, მისი შევსებისა და წარდგენის წესი“:

ა) პირველი მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

,,მიკრობიზნესის სტატუსის მქონე ფიზიკური პირები და მცირე ბიზნესის სტატუსის მქონე მეწარმე ფიზიკური პირები, გარდა ამ მუხლის მე-2 პუნქტით გათვალისწინებული შემთხვევისა, საგადასახადო ორგანოს საგადასახადო აღრიცხვის ადგილის მიხედვით წარუდგენენ საშემოსავლო გადასახადის წლიურ დეკლარაციას ამ ინსტრუქციის დანართით განსაზღვრული ფორმით:

ა) საანგარიშო წლის მომდევნო წლის 1 აპრილამდე;

ბ) საქართველოში ეკონომიკური საქმიანობის შეწყვეტისას 30 დღის ვადაში.“;

ბ) მე–2 მუხლის:

ბ.ა) პირველი პუნქტის „თ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

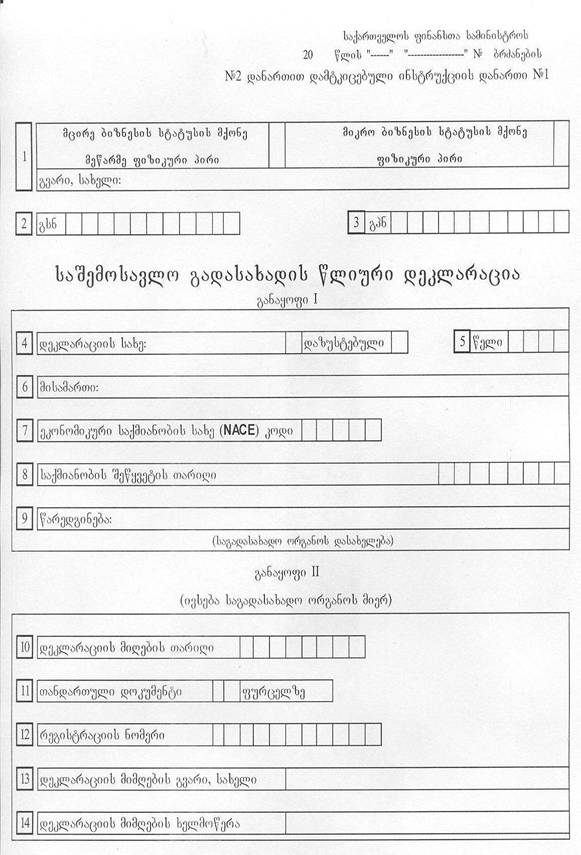

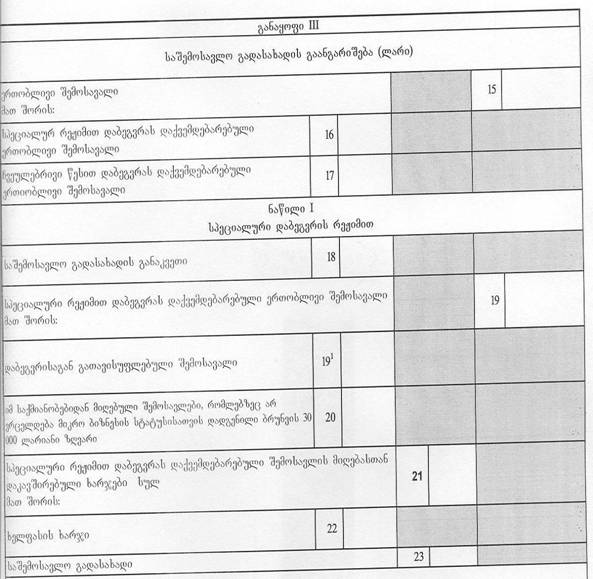

„თ) მე-8 უჯრაში – ეკონომიკური საქმიანობის შეწყვეტის თარიღი. უჯრებში ციფრები ჩაიწერება შემდეგი რიგითობით: რიცხვი, თვე და სრული წელი;“;

ბ.ბ) მე-4 პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) მე-19 უჯრაში – მიკრო და მცირე ბიზნესის სპეციალური რეჟიმით დაბეგვრას დაქვემდებარებული ერთობლივი შემოსავალი. მათ შორის:

ბ.ა) 191 უჯრაში – საქართველოს საგადასახადო კოდექსის 82-ე მუხლის მე-2 ნაწილის შესაბამისად საშემოსავლო გადასახადით დაბეგვრისაგან გათავისუფლებული შემოსავალი;

ბ.ბ) მე-20 უჯრაში – ივსება მხოლოდ მიკრობიზნესის სტატუსის მქონე ფიზიკური პირის მიერ იმ შემთხვევაში, თუ მას აქვს საქართველოს საგადასახადო კოდექსის 84-ე მუხლის მე-2 ნაწილით გათვალისწინებული შემოსავალი, რომელზეც არ ვრცელდება ერთობლივი შემოსავლის 30 000 ლარიანი შეზღუდვა;“;

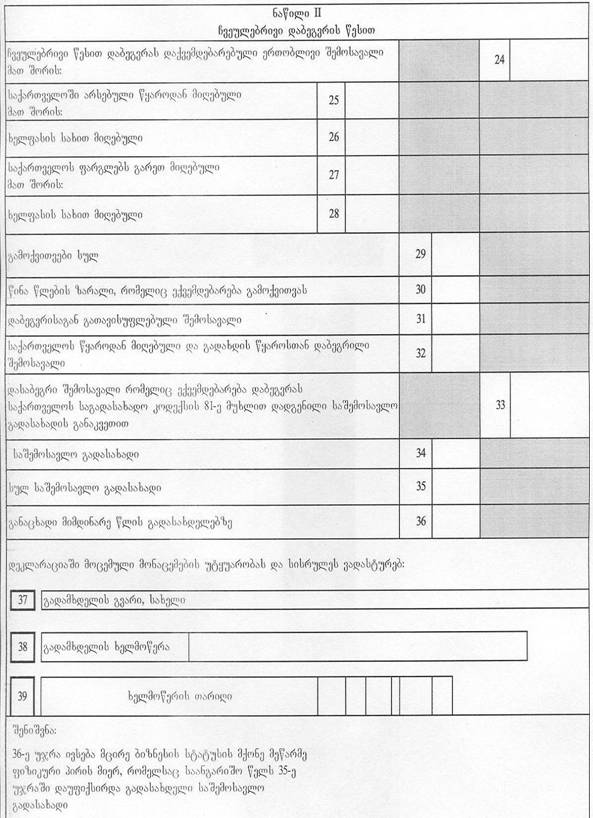

ბ.გ) მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. დეკლარაციის III განაყოფის II ნაწილი (ჩვეულებრივი დაბეგვრის წესით) ივსება მხოლოდ იმ შემთხვევაში, თუ მიკრობიზნესის სტატუსის მქონე ფიზიკურ და მცირე ბიზნესის სტატუსის მქონე მეწარმე ფიზიკურ პირს საქართველოს საგადასახადო კოდექსის 84-ე მუხლის მე-4 ნაწილისა და 88-ე მუხლის მე-3 ნაწილის შესაბამისად გააჩნიათ „მიკრო და მცირე ბიზნესის სტატუსის მქონე პირებისათვის აკრძალული საქმიანობებისა და საქმიანობებისა და შემოსავლების სახეების, რომლებიც არ დაიბეგრება ან/და, რომლებზეც არ გავრცელდება სპეციალური დაბეგვრის რეჟიმები, განსაზღვრის შესახებ“ საქართველოს მთავრობის 2010 წლის 29 დეკემბრის №415 დადგენილებით განსაზღვრული შემოსავლების სახეები:

ა) 24-ე უჯრაში – ერთობლივი შემოსავალი, რომელიც მიღებულია საქართველოს საგადასახადო კოდექსის 84-ე მუხლის მე-4 და 88-ე მუხლის მე-3 ნაწილებით გათვალისწინებული საქმიანობებიდან. მათ შორის:

ბ) 25-ე უჯრაში – საქართველოში არსებული წყაროდან მიღებული შემოსავალი. მათ შორის:

გ) 26-ე უჯრაში – ხელფასის სახით მიღებული;

დ) 27-ე უჯრაში – საქართველოს ფარგლებს გარეთ მიღებული შემოსავალი. მათ შორის:

ე) 28-ე უჯრაში – ხელფასის სახით მიღებული;

ვ) 29-ე უჯრაში – 24-ე უჯრაში ასახული ერთობლივი შემოსავლის მიღებასთან დაკავშირებული და გამოქვითვას დაქვემდებარებული ხარჯები (გარდა კაპიტალიზებადი და საქართველოს საგადასახადო კოდექსის 117-ე მუხლით განსაზღვრული ხარჯებისა);

ზ) 30-ე უჯრაში – წინა წლების აუნაზღაურებელი ზარალი, რომელიც ექვემდებარება გამოქვითვას, მაგრამ არა უმეტეს წინა 5 საგადასახადო წლის ზარალისა, უჯრის შევსებისას გაითვალისწინება საქართველოს საგადასახადო კოდექსის 121-ე და 122-ე მუხლებით დაწესებული ნორმები;

თ) 31-ე უჯრაში – დაბეგვრისაგან გათავისუფლებული შემოსავალი;

ი) 32-ე უჯრაში – ერთობლივ შემოსავალში (უჯრა 24) შეტანილი საქართველოში არსებული წყაროდან მიღებული და საქართველოს საგადასახადო კოდექსის 154-ე მუხლის პირველი ნაწილის შესაბამისად გადახდის წყაროსთან დაბეგრილი შემოსავლები;

კ) 33-ე უჯრაში – შემოსავალი, რომელიც ექვემდებარება დაბეგვრას, მიიღება: 24-ე უჯრაში ასახულ მონაცემს გამოკლებული 29-ე უჯრაში ასახული მონაცემი, გამოკლებული 30-ე უჯრაში ასახული მონაცემი, გამოკლებული დაბეგვრისაგან გათავისუფლებული შემოსავალი (უჯრა 31) და გამოკლებული საქართველოს წყაროდან მიღებული და გადახდის წყაროსთან დაბეგრილი შემოსავალი (უჯრა 32);

ლ) 34-ე უჯრაში – საშემოსავლო გადასახადი დასაბეგრ შემოსავალზე, რომელიც მიიღება 33-ე უჯრაში ასახული თანხის საშემოსავლო გადასახადის საქართველოს საგადასახადო კოდექსის 81-ე მუხლით დადგენილ განაკვეთზე გამრავლებით;

მ) 35-ე უჯრაში – სულ საშემოსავლო გადასახადი, რომელიც მიიღება 23-ე და 34-ე უჯრებში ასახული მონაცემების დაჯამებით;

ნ) 36-ე უჯრაში – საქართველოს საგადასახადო კოდექსის 155-ე მუხლით დადგენილი ნორმებით განსაზღვრული მომდევნო საგადასახადო წლის მიმდინარე გადასახდელების ოდენობა;

ო) 37-ე უჯრაში – გადასახადის გადამხდელის ან სხვა ვალდებული პირის ან/და მისი კანონიერი ან უფლებამოსილი წარმომადგენლის (ვინც ადასტურებს დეკლარაციაში მოცემული მონაცემების უტყუარობას და სისრულეს) გვარი და სახელი სრულად;

პ) 38-ე უჯრაში – 37-ე უჯრაში ასახული პირის ხელმოწერა;

ჟ) 39-ე უჯრაში – 37-ე უჯრაში ასახული პირის ხელმოწერის თარიღი. აღნიშნული უჯრის პირველ ორ განაყოფში აისახება ხელმოწერის რიცხვი, მომდევნო ორ განაყოფში – თვე და ბოლო ოთხ განაყოფში – წელი სრულად.“;

გ) დანართი №1 – „საშემოსავლო გადასახადის წლიური დეკლარაცია“ ჩამოყალიბდეს შემდეგი რედაქციით:

მუხლი 3. ბრძანება ამოქმედდეს გამოქვეყნებისთანავე.

დ. გვინდაძე

დოკუმენტის კომენტარები