დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

კონსოლიდირებული პუბლიკაციები

უკან დაბრუნება

უკან დაბრუნება | საშემოსავლო გადასახადის წლიური დეკლარაციის ფორმის და შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე | |

|---|---|

| დოკუმენტის ნომერი | 249 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 12/04/2005 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | სსმ, 45, 18/04/2005 |

| ძალის დაკარგვის თარიღი | 31/01/2007 |

| სარეგისტრაციო კოდი | 200040000.22.330.007244 |

| კონსოლიდირებული პუბლიკაციები | |

პირველადი სახე (18/04/2005 - 29/01/2007)

სახელმწიფო სარეგისტრაციო კოდი 200.040.000.22.033.007.244

საქართველოს ფინანსთა მინისტრის

ბრძანება №249

2005 წლის 12 აპრილი

ქ. თბილისი

საშემოსავლო გადასახადის წლიური დეკლარაციის ფორმის და შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე

საგადასახადო კოდექსის მე-3 და 95-ე მუხლების საფუძველზე და 217-ე მუხლის აღსრულების მიზნით, ვბრძანებ:

1. დამტკიცდეს ,,საშემოსავლო გადასახადის წლიური დეკლარაციის” ფორმა (დანართი №1, 2, 3).

2. დამტკიცდეს ,,ინსტრუქცია საშემოსავლო გადასახადის წლიური დეკლარაციის შევსების წესის შესახებ”.

3. ბრძანება ამოქმედდეს გამოქვეყნებისთანავე.

ვ. ჩეჩელაშვილი

ინსტრუქცია

საშემოსავლო გადასახადის წლიური დეკლარაციის შევსების წესის შესახებ

მუხლი 1. ზოგადი დებულებანი

1. დეკლარაციას საგადასახადო აღრიცხვის ადგილის მიხედვით საგადასახადო ინსპექციაში საანგარიშოს მომდევნო წლის პირველ აპრილამდე წარადგენენ:

ა) რეზიდენტი ფიზიკური პირები, რომელთა შემოსავლებიც არ იბეგრება საქართველოში არსებული გადახდის წყაროსთან;

ბ) რეზიდენტი ფიზიკური პირები, რომელთაც ფულადი სახსრები აქვთ ანგარიშზე უცხოეთში;

გ) არარეზიდენტი ფიზიკური პირები, რომლებიც შემოსავლებს იღებენ საქართველოში არსებული წყაროდან და რომლებიც არ იბეგრებიან გადახდის წყაროსთან;

დ) რეზიდენტი ფიზიკური პირები, რომელთა მიერ კალენდარული წლის განმავლობაში მიღებული შემოსავლები აღემატება 35000 ლარს;

2. არარეზიდენტი ფიზიკური პირები, რომლებიც იღებენ საქართველოს საგადასახადო კოდექსის 197-ე მუხლის პირველი ნაწილის ,,გ” და ,,დ” ქვეპუნქტებით განსაზღვრულ შემოსავლებს და იბეგრებიან გადახდის წყაროსთან, უფლება აქვთ დეკლარაცია წარადგინონ გადახდილი გადასახადის გადაანგარიშების მოთხოვნით.

3. გადამხდელი ეკონომიკური საქმიანობის შეწყვეტისას ვალდებულია საგადასახადო ორგანოში დეკლარაცია წარადგინოს 30 დღის ვადაში.

4. ფიზიკურ პირს, რომელიც არ არის ვალდებული წარადგინოს დეკლარაცია, უფლება აქვს დეკლარაცია წარადგინოს გადახდილი გადასახადის გადაანგარიშების და ანაზღაურების მოთხოვნით.

5. დეკლარაციის და დანართების უჯრებში (სტრიქონებში), რომლებშიც მითითებულია ლოგიკური ფორმულები, შეიტანება აღნიშნული ფორმულების მიხედვით განსაზღვრული მონაცემები. იმ შემთხვევაში, თუ რაიმე ობიექტური მიზეზის გამო დასახელებულ სტრიქონებში შეიტანება განსხვავებული მონაცემი, გადამხდელი ვალდებულია აღნიშნულზე დეკლარაციაში გააკეთოს სათანადო შენიშვნა.

6. დეკლარაციის და დანართების უჯრებში (სტრიქონებში) შემოსავლები და ხარჯები უნდა აისახოს იმდაგვარად, რომ დასაბეგრი შემოსავლების (გამოქვითვების) განსაზღვრასთან დაკავშირებული არც ერთი ელემენტი არ იქნეს გამოტოვებული ან ორჯერ ჩართული.

7. დეკლარაციის შევსება ხდება გადამხდელის მიერ, გარდა იმ განაყოფისა, რომელიც ივსება საგადასახადო ორგანოს მიერ.

8. დეკლარაციის შევსება წარმოებს მელნით, ბურთულიანი ავტოკალმით ან კომპიუტერის გამოყენებით.

9. დეკლარაციის უტყუარობა და სისრულე დასტურდება გადამხდელის ხელმოწერით. ამასთან, მიეთითება სახელი და გვარი სრულად და ხელმოწერის თარიღი. სკონტაქტო ტელეფონის ნომერი.

10. საგადასახადო დეკლარაციები ხელმოწერილი უნდა იყოს გადამხდელის/საგადასახადო აგენტის, სხვა ვალდებული პირის ან მისი არყოფნის, ან ქმედუუნარობის შემთხვევაში, მისი კანონიერი ან უფლებამოსილი წარმომადგენლის მიერ (გვარის, სახელისა და თანამდებობის მითითებით) და დამოწმებული უნდა იყოს გადამხდელის ბეჭდით (თუ აქვს ბეჭედი). საგადასახადო ორგანოს წარედგინება საგადასახადო დეკლარაციების ორიგინალები ან დამოწმებული ასლი.

მუხლი 2. დეკლარაციის შევსების წესი

1. დეკლარაციის ფორმის I განაყოფის სტრიქონზე – ,,საგადასახადო ორგანოს დასახელება” – მიეთითება ტერიტორიული საგადასახადო ორგანოს სრული დასახელება, რომელსაც წარედგინება დეკლარაცია.

2. დეკლარაციის ფორმის I განაყოფის სტრიქონზე – ,,გადამხდელის დასახელება,” მიეთითება გადამხდელის სახელი და გვარი სრულად (შემოკლების გარეშე) პირადობის დამადასტურებელი დოკუმენტის შესაბამისად.

3. დეკლარაციის ფორმის II განაყოფი ივსება საგადასახადო ორგანოს მიერ. იგი მოიცავს მონაცემებს დეკლარაციის წარდგენის შესახებ, კერძოდ:

ა) დეკლარაციის წარმოდგენის ფორმას – ფოსტითაა გამოგზავნილი თუ წარმოდგენილია პირადად;

ბ) გვერდების და დანართების რაოდენობას;

გ) წარმოდგენის თარიღს;

დ) საგადასახადო ორგანოში რეგისტრაციის ნომერს;

ე) საგადასახადო ორგანოს თანამშრომლის სახელსა და გვარს, რომელმაც მიღო დეკლარაცია და დაადასტურა ხელმოწერით.

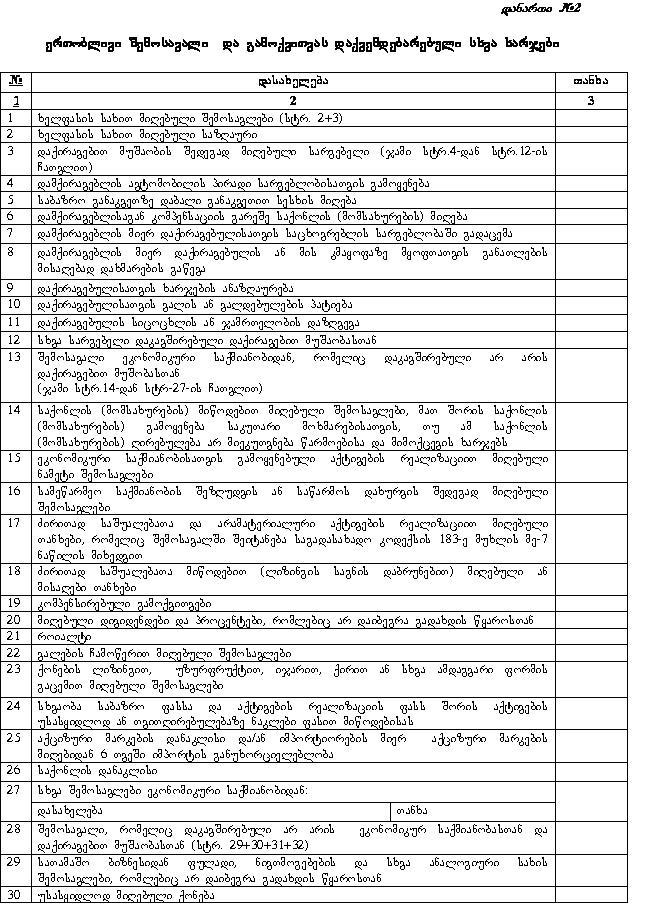

4. დეკლარაციის III განაყოფის უჯრებში შეიტანება:

ა) პირველ უჯრაში შეიტანება გამოანგარიშებული ერთობლივი შემოსავალი (2,3,4 და 6 უჯრების ჯამს გამოკლებული უჯრა 5);

ბ) მე-2 უჯრაში – დანართი №2-ის პირველი სტრიქონის მონაცემი;

გ) მე-3 უჯრაში – დანართი №2-ის მე-13 სტრიქონის მონაცემი;

დ) მე-4 უჯრაში – დანართი №2-ის 28-ე სტრიქონის მონაცემი;

ე) მე-5 და მე-6 უჯრებში – საქართველოს საგადასახადო კოდექსის 208-ე მუხლის შესაბამისად მონაცემები პირის საკუთრებაში არსებული საწყისი და საბოლოო სასაქონლო მატერიალური ფასეულობების შესახებ. კერძოდ, დამუშავებული ან ნაწილობრივ დამუშავებული საქონლის ღირებულება მათი ადგილმდებარეობის მიუხედავად;

ვ) მე-7 უჯრაში – გამოქვითვები ერთობლივი შემოსავლებიდან;

ზ) მე-8 უჯრაში – ხელფასის სახით განაცემები, მათ შორის, სარგებელი საგადასახადო კოდექსის 174-ე მუხლის შესაბამისად;

თ) მე-9 და მე-10 უჯრებში შესაბამისად – ხარჯი საქონელზე, მასალებსა და ნედლეულზე და ელენერგიაზე, რომელიც დაკავშირებულია შემოსავლის მიღებასთან, საგადასახადო კოდექსის 177-ე მუხლის შესაბამისად;

ი) მე-11 უჯრაში – დანართი №3-ის ნაწილი I-ის მე-8, ნაწილი II-ის მე-8 და ნაწილი III-ის მე-6 სტრიქონების და ნაწილი IV-ის მე-6 სვეტის ჯამური მონაცემები;

კ) მე-12 უჯრაში – საგადასახადო წლის განმავლობაში ექსპლუატაციაში შესული შესყიდული, ლიზინგით მიღებული ან საკუთარი წარმოების ძირითადი საშუალებების ღირებულება საქართველოს საგადა-სახადო კოდექსის 183-ე მუხლის მე-13 და მე-14 ნაწილების მიხედვით;

ლ) მე-13 უჯრაში – საკუთარი, ასევე ლიზინგით აღებული ძირითადი საშუალებების რემონტის ხარჯები, რომლის ოდენობა არ უნდა აღემატებოდეს შესაბამისი ჯგუფის ღირებულებითი ბალანსის 5 პროცენტს. ამასთან, თუ გადამხდელი ძირითადი საშუა-ლებების გამოქვითვისას იყენებს საქართველოს საგადასახადო კოდექსის 183-ე მუხლის მე-13 ნაწილის ნორმას, მაშინ ძირითადი საშუალების აღნიშნული ნაწილისათვის რემონტის ხარჯებთან მიმართებაში 5-პროცენტიანი შეზღუდვის წესი არ გამოიყენება;

მ) მე-14 უჯრაში – კრედიტისათვის (სესხისათვის) გადახდილი ან გადასახდელი პროცენტები საგადასახადო კოდექსის 179-ე მუხლის მიხედვით, მაგრამ არა უმეტეს წლიური 24 პროცენტის ფარგლებში;

ნ) მე-15 უჯრაში – ხარჯები რეალიზებულ საქონელთან ან მომსახურებასთან დაკავშირებულ უიმედო ვალებზე შეიტანება იმ პირობით, თუ აღნიშნული მიწოდებების მიხედვით შემოსავლები ადრე შეტანილი იყო საანგარიშოს წინა წლების ეკონომიკური საქმიანობით მიღებული ერთობლივ შემოსავლების შესახებ დეკლარაციაში;

ო) მე-16 უჯრაში – სადაზღვევო ხარჯები შეიტანება დაზღვევის ხელშეკრულების საფუძველზე დამზღვევ და/ან დაზღვეულთა მიერ გადახდილი ეკონომიკურ საქმიანობასთან დაკავშირებული სადაზღვევო შენატანები, გარდა დაბრუნებადი და მაგროვებადი სადაზღვევო შენატანებისა;

პ) მე-17 უჯრაში – წარმომადგენლობითი ხარჯები, რომლებიც განისაზღვრება საგადასახადო კოდექსის მე-12 მუხლის 38-ე ნაწილის მიხედვით. ამასთან, მისი ოდენობა არ უნდა აღემატებოდეს უჯრა 3-ის 1%-ს;

ჟ) მე-18 უჯრაში – გამოქვითვას დაქვემდებარებული ნებისმიერი ხარჯი მიღებული მომსახურეობისათვის, რომელიც არ არის ასახული სხვა უჯრებში, მაგალითად: ხარჯები ობიექტის დაცვაზე, კავ-შირგაბმულობის მომსახურებაზე და სხვა;

რ) მე-19 უჯრაში – დანართი №2-ის 33-ე სტრიქონის მონაცემი;

ს) მე-20 უჯრაში – გამოქვითვას დაქვემდებარებული სოციალური გადასახადის თანხა, რომელიც განისაზღვრება საგადასახადო კოდექსის 267-ე მუხლით გათვალისწინებული დაბეგვრის ობიექტის მიხედვით და ასახულია სოციალური გადასახადის შესაბამის დეკლარაციაში და ყოველთვიურ დეკლარაციებში;

ტ) 21-ე უჯრაში – გამოქვითვები სულ;

უ) 22-ე უჯრაში – შემოსავალი ხარჯების გამოკლებით;

ფ) 23-ე უჯრაში – მეწარმე ფიზიკური პირის მიერ შეიტანება წინა წლების აუნაზღაურებელი ზარალი, მაგრამ არა უმეტეს წინა 5 საგადასახადო წლის ზარალისა. ამასთან, გამოსაქვითი ზარალი არ შეიძლება ანაზღაურდეს ხელფასის და იმ შემოსავლების ხარჯზე, რომლებიც არ უკავშირდება ეკონომიკურ საქმიანობას. შესაბამისად, 23-ე უჯრაში მონაცემი არ შეიძლება იყოს (უჯრა 3-5+6-21)-ზე მეტი;

ქ) 24-ე უჯრაში – საშემოსავლო გადასახადით დაბეგვრისაგან განთავისუფლებული შემოსავალი საგადასახადო კოდექსის 168-ე მუხლის მიხედვით;

ღ) 25-ე უჯრაში – დასაბეგრი შემოსავალი;

ყ) 26-ე უჯრაში – საშემოსავლო გადასახადი დასაბეგრ შემოსავალზე, რომელიც განისაზღვრება 25-ე უჯრის 12 პროცენტის ოდენობით;

შ) 27-ე უჯრაში – გადახდის წყაროსთან დაკავებული და ბიუჯეტში გადახდილი გადასახადის თანხა, რომელზეც არსებობს გადახდის დამადასტურებელი საბუთი, გარდა საგადასახადო კოდექსის 195-ე და 196-ე მუხლების მიხედვით დაკავებული გადასახადის თანხისა;

ჩ) 28-ე უჯრაში – საქართველოს ფარგლებს გარეთ ფაქტობრივად გადახდილი გადასახადის თანხა შემოსავლებზე, რომელიც მიღებული არ არის საქართველოში არსებული წყაროდან. ჩასათვლელი თანხა არ უნდა აღემატებოდეს გადასახადის იმ თანხას, რომელიც დარიცხული იქნებოდა ამ შემოსავალზე საქართველოში მოქმედი წესითა და განაკვეთით;

ც) 29-ე უჯრაში – გადახდილი მიმდინარე გადასახდელები;

ძ) 30-ე უჯრაში – გადახდილი გადასახადების ჯამი (27-ე, 28-ე და 29-ე უჯრების ჯამი);

წ) 31-ე უჯრაში – გადასახდელი თანხა საანგარიშო პერიოდისათვის (უჯრა 26 გამოკლებული უჯრა 30);

ჭ) 32-ე უჯრაში – ზედმეტად გადახდილი თანხა საანგარიშო პერიოდისათვის.

მუხლი 3. დეკლარაციის დანართი №2-ის შევსების წესი

1. პირველ სტრიქონში შეიტანება ხელფასის სახით (სტრ.2-ის და სტრ.3-ის ჯამი)

2. მე-2 სტრიქონში – პირის მიერ დაქირავებით მუშაობის შედეგად მიღებული ნებისმიერი საზღაური (გარდა სარგებლისა), მათ შორის წინა სამუშაო ადგილიდან პენსიის ან სხვა სახით მიღებული შემოსავალი, ან შემოსავალი მომავალი სამუშაო ადგილიდან.

3. მე-3 სტრიქონში – დაქირავებით მუშაობის შედეგად მიღებული სარგებელი (ჯამი სტრ.4-დან სტრ.12-ის ჩათვლით).

4. მე-4 სტრიქონში – სარგებელი დამქირავებლის ავტომობილის პირადი სარგებლობისათვის გამოყენებისათვის, რომელიც გამოითვლება შესაბამისი საგადასახადო წლის დასაწყისისათვის ამ ავტომობილის საბალანსო ღირებულების 0.1 პროცენტის ოდენობით ავტომობილის პირადი სარგებლობისათვის გამოყენების ყოველი დღისათვის.

5. მე-5 სტრიქონში – საბაზრო განაკვეთით გადასახდელი პროცენტის შესაბამისი თანხა.

6. მე-6 სტრიქონში – დამქირავებლისაგან კომპენსაციის გარეშე მიღებული საქონლის (მომსახურების) საბაზრო ფასი.

7. მე-7 სტრიქონში – დამქირავებლის მიერ დაქირავებულისათვის სარგებლობაში გადაცემული საცხოვრებლის საიჯარო ქირის წლიური საბაზრო ღირებულება (შესაბამისი პერიოდის პროპორციით).

8. მე-8 სტრიქონში – დამქირავებლის მიერ დაქირავებულის (დაქირავებულის ვალდებულებათა შესრულებასთან უშუალოდ დაკავშირებული მომზადების პროგრამის ჩაუთვლელად) ან მის კმაყოფაზე მყოფ-თათვის განათლების მისაღებად გაწეული დახმარების ღირებულება.

9. მე-9 სტრიქონში – დამქირავებლის მიერ დაქირავებულისათვის ანაზღაურებული ხარჯების თანხა.

10. მე-10 სტრიქონში – დამქირავებლის მიერ დაქირავებულისათვის ვალის (ვალდებულების) პატიე-ბის თანხა.

11. მე-11 სტრიქონში – დამქირავებლის მიერ დაქირავებულისათვის სიცოცხლის ან ჯამრთელობის დაზღვევისათვის გადახდილი პრემია ან სხვა თანხა.

12. მე-12 სტრიქონში – სხვა სარგებელი დაკავშირებული დაქირავებით მუშაობასთან.

13. მე-13 სტრიქონში – შემოსავალი ეკონომიკური საქმიანობიდან, რომელიც დაკავშირებული არ არის დაქირავებით მუშაობასთან.

14. მე-14 სტრიქონში – შემოსავლები გადამხდელის ძირითადი საქმიანობიდან. კერძოდ, საქონლის (მომსახურების) მიწოდებით მიღებული შემოსავლები. მათ შორის საქონლის (მომსახურების) გამოყენება საკუთარი მოხმარებისათვის, თუ მისი ღირებულება არ მიეკუთვნება წარმოების და მიმოქცევის ხარჯებს.

15. მე-15 სტრიქონში – აქტივების რეალიზაციით მიღებული ნამეტი შემოსავლები, მათ შორის არაამორტიზირებადი და ერთეულის 1000 ლარამდე ღირებულების ძირითადი საშუალებების რეალიზაციით მიღებული ნამეტი.

16. მე-16 სტრიქონში – სამეწარმეო საქმიანობის შეზღუდვის ან საწარმოს დახურვის შედეგად მიღებული შემოსავლები.

17. მე-17 სტრიქონში გადმოიტანება დანართი №3-ის ნაწილი I-ის მე-9 და ნაწილი III-ის მე-7 სტრიქონის მონაცემი.

18. მე-18 სტრიქონში შემოსავალები შეიტანება საგადასახადო კოდექსის 183-ე მუხლის მე-13 ნაწილით განსაზღვრული წესით. კერძოდ, თუ ადგილი აქვს იმ ძირითადი საშუალებების მიწოდებას (ლიზინგის საგნის უკან დაბრუნებას), რომელთა მიხედვითაც გამოქვითვები ნაწარმოები იყო ზემოაღნიშნული წესით.

19. მე-19 სტრიქონში – შემოსავლები საგადასახადო კოდექსის 209-ე მუხლის მიხედვით.

20. მე-20 სტრიქონში – მიღებული დივიდენდები და პროცენტები, რომლებიც არ დაიბეგრა გადახდის წყაროსთან.

21. 21-ე სტრიქონში – როიალტის სახით მიღებული შემოსავალი საგადასახადო კოდექსის 175-ე მუხლის შესაბამისად.

22. 22-ე სტრიქონში – ვალების ჩამოწერით მიღებული შემოსავლები.

23. 23-ე სტრიქონში – ქონების ლიზინგით, უზურფრუქტით, იჯარით, ქირით ან სხვა ამდაგვარი ფორმის გაცემით მიღებული შემოსავლები.

24. 24-ე სტრიქონში – სხვაობა საბაზრო ფასსა და აქტივების რეალიზაციის ფასს შორის აქტივების უსასყიდლოდ ან შემცირებული ფასით მიწოდებისას (საგადასახადო კოდექსის 210-ე მუხლი);

25. 25-ე სტრიქონში – აქციზური მარკების დანაკლისის და/ან იმპორტიორების მიერ აქციზური მარკების მიღებიდან 6 თვეში იმპორტის განუხორციელებლობის გამო საგადასახადო კოდექსის 263-ე მუხლის მე-5 და მე-6 ნაწილების საფუძველზე განსაზღვრული მიწოდების მოცულობები.

26. 26-ე სტრიქონში – მონაცემები საგადასახადო კოდექსის მე-12 მუხლის 26-ე ნაწილის და 143-ე მუხლის მე-2 ნაწილის საფუძველზე განსაზღვრული დებულებების მიხედვით.

27. 27-ე სტრიქონში სათანადო გაშიფვრით შეიტანება ის შემოსავლები ეკონომიკური საქმიანობიდან, რომლებიც ასახული არ არის სხვა სტრიქონებში.

28. 28-ე სტრიქონში – შემოსავალი, რომელიც დაკავშირებული არ არის ეკონომიკურ საქმიანობასთან და დაქირავებით მუშაობასთან (ჯამი სტრ. 29-დან 32-ის ჩათვლით).

29. 29-ე სტრიქონში – სათამაშო ბიზნესიდან (ლატარიებიდან, წამახალისებელი გათამაშებებიდან, ტოტალიზატორებიდან და ა. შ.) ფულადი, ნივთმოგებების და სხვა ანალოგიური სახის შემოსავლები (მოგებები, სარგებელი) ღირებულებით გამოსახულებაში, რომლებიც არ დაიბეგრა გადახდის წყაროსთან.

30. 30-ე სტრიქონში – უსასყიდლოდ (ჩუქებით, მემკვიდრეობით) მიღებული ქონების ღირებულება

31. 31-ე სტრიქონში – იმ აქტივების რეალიზაციით მიღებული ნამეტი შემოსავლები, რომლებიც ფიზიკური პირის (დეკლარანტის) მიერ არ ყოფილა გამოყენებული ეკონომიკური საქმიანობისთვის (საც-ხოვრებელი სახლი, ავტომობილი და ა. შ.)

32. 32-ე სტრიქონში სათანადო გაშიფვრით შეიტანება ის შემოსავლები, რომლებიც არ უკავშირდება ეკონომიკურ საქმიანობას და ასახული არ არის სხვა სტრიქონებში. ასევე სარგებლის სახით მიღებული შემოსავლები (გარდა დამქირავებლისგან მიღებულისა), რომელიც ერთობლივ შემოსავლებში შეიტანება საგადასახადო კოდექსის 174-ე მუხლით განსაზღვრული წესით.

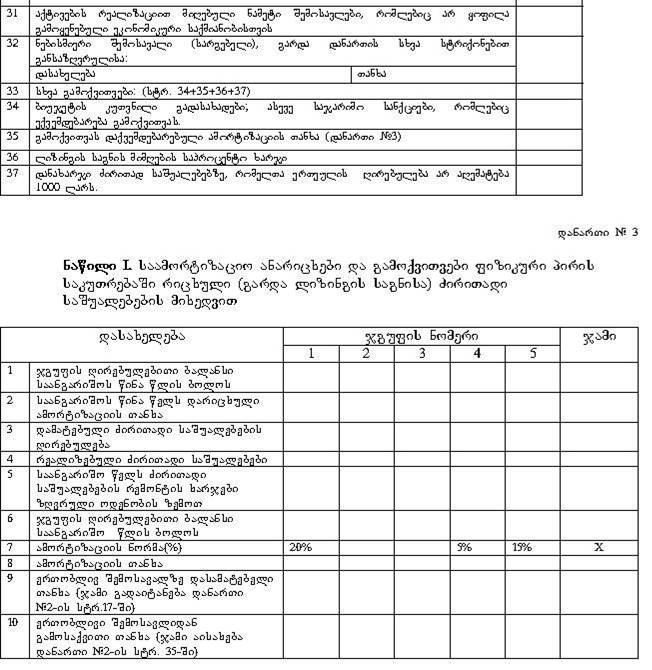

33. 33-ე სტრიქონში – სხვა გამოქვითვები (ჯამი 34-დან 37-მდე სტრიქონის ჩათვლით).

34. 34-ე სტრიქონში საგადასახადო კოდექსის 190-ე მუხლის შეზღუდვების გათვალისწინებით შეიტანება ბიუჯეტის კუთვნილი გადასახადები (ქონების, სათამაშო ბიზნესის, საბაჟო გადასახადების, შესაბამის შემთხვევებში დღგ), ასევე ეკონომიკურ საქმიანობასთან დაკავშირებული (გარდა ბიუჯეტის სასარგებლოდ გადახდილისა) ჯარიმებისა და საურავების თანხები.

35. 35-ე სტრიქონში გადმოიტანება დანართი №3-ის ნაწილი I-ის მე-10, ნაწილი II-ის მე-9 და ნაწილი III-ის მე-6 სტრიქონების და ნაწილი IV-ის მე-6 სვეტის ჯამური მონაცემები.

36. 36-ე სტრიქონში საგადასახადო კოდექსის 183-ე მუხლის მე-12 ნაწილის მიხედვით და 179-ე მუხლის შეზღუდვის გათვალისწინებით შეიტანება ლიზინგის საგნის მიმღების საპროცენტო ხარჯი.

37. 37-ე სტრიქონში შეიტანება დანახარჯი ძირითად საშუალებებზე, რომელთა ერთეულის ღირებულება არ აღემატება 1000 ლარს.

მუხლი 4. დეკლარაციის დანართი №3-ის შევსების წესი

1. ნაწილი I-ის:

ა) პირველ სტრიქონში – ,,ჯგუფის ღირებულებითი ბალანსი საანგარიშოს წინა წლის ბოლოს” – გადმოიტანება გასული საგადასახადო წლის დეკლარაციის შასაბამისი დანართის მონაცემი. ასეთის არარსებობის შემთხვევაში ჩაიწერება ,,0”;

ბ) მე-2 სტრიქონში – ,,საანგარიშოს წინა წელს დარიცხული ამორტიზაციის თანხა” – გადმოიტანება გასული საგადასახადო წლის დეკლარაციის შასაბამისი დანართის მონაცემი;

გ) მე-3 სტრიქონში – საგადასახადო წლის განმავლობაში შეძენილი (წარმოებული) ძირითადი საშუალებების ღირებულება საგადასახადო კოდექსის 211-ე მუხლის მიხედვით, გარდა არაამორტიზირებადი აქტივებისა (მიწა, ხელოვნების ნიმუშები, სამუზეუმო ექსპონატები და სხვა) და 1000 ლარამდე ღირებულების ძირითადი საშუალებებისა;

დ) მე-4 სტრიქონში –- საგადასახადო წლის განმავლობაში ძირითადი საშუალებების რეალიზაციის თანხები;

ე) მე-5 სტრიქონში – საანგარიშო წელს ძირითადი საშუალებების რემონტის ხარჯები ზღვრული ოდენობის ზემოთ.

მაგალითი:

მე-2 ჯგუფის მიხედვით ჯგუფის ღირებულებითი ბალანსი საანგარიშოს წინა წლის ბოლოს 100 ათასი ლარი იყო. აღნიშნულ ჯგუფთან მიმართებაში საანგარიშო წელს ჩატარდა 15 ათასი ლარის სარემონტო სამუშაოები. მოცემულ შემთხვევაში პირდაპირ გამოქვითვებში აისახება 5 ათასი ლარი (100 ათასი ლარის 5 პროცენტი), ხოლო 10 ათასი ლარი (15-5) აისახება მე-5 სტრიქონის შესაბამის სვეტში;

ვ) მე-6 სტრიქონში:

თუ სტრ(4-1+2-3-5) >0, მაშინ მე-6 სტრიქონში ჩაიწერება 0 და სხვაობა გადაიტანება მე-9 სტრიქონში. სხვა შემთხვევაში სხვაობა ჩაიწერება მე-6 სტრიქონში.

თუ სტრ(1-2+3-4+5) 0-სა და 1000 შორისაა, მაშინ მე-6 სტრიქონში ჩაიწერება 0 და სხვაობა გადაიტანება მე-10 სტრიქონში. სხვა შემთხვევაში სხვაობა ჩაიწერება მე-6 სტრიქონში.

თუ ჯგუფის ყველა ძირითადი საშუალება რეალიზებული ან ლიკვიდირებულია, მაშინ მე-6 სტრიქონში ჩაიწერება 0, ხოლო სტრ(1-2+3-4+5)-ის მონაცემი გადაიტანება მე-10 სტრიქონში;

ზ) მე-7 სტრიქონის მე-2 და მე-3 ჯგუფებისათვის შეიძლება გამოყენებულ იქნეს დაჩქარებული ამორტიზაციის ორმაგი ნორმა. ზღვრული ნორმები ამ ჯგუფებისათვის შემდეგია: ჯგუფი 2 40% (20X2); ჯგუფი 3 16% (8X2);

თ) მე-8 სტრიქონში შეიტანება მე-6 სტრიქონის მონაცემების პროცენტული ნამრავლები მე-7 სტრიქონის მონაცემებთან.

ი) მე-9 სტრიქონში – ერთობლივ შემოსავალზე დასამატებელი თანხა. შეიტანება მონაცემი ამ მუხლის ,,ვ” ქვეპუნქტში აღნიშნული წესით.

კ) მე-10 სტრიქონში – ერთობლივი შემოსავლიდან გამოსაქვითი თანხა. შეიტანება მონაცემი ამ მუხლის ,,ვ” ქვეპუნქტში აღნიშნული წესით.

2. ნაწილი II-ის:

ა) პირველ სტრიქონში – ლიზინგით მიღებული ძირითადი საშუალებების ღირებულება საანგარიშოს წინა წლის ბოლოს. ასეთის არარსებობის შემთხვევაში ჩაიწერება ,,0”;

ბ) მე-2 სტრიქონში – ,,საანგარიშოს წინა წელს დარიცხული ამორტიზაციის თანხა” – გადმოიტანება გასული საგადასახადო წლის დეკლარაციის შესაბამისი დანართის მონაცემი;

გ) მე-3 სტრიქონში – საგადასახადო წლის გან-მავლობაში ლიზინგით მიღებული ძირითადი საშუა-ლებების ღირებულება. ამასთან, ლიზინგის საგნის საბალანსო ღირებულება განისაზღვრება ლიზინგის საგნის მიმღების ვალდებულების საერთო თანხიდან ბასს-ის მიხედვით დისკონტირების გზით გამოყოფილი ძირითადი თანხის მიხედვით;

დ) მე-4 სტრიქონში – საგადასახადო წლის განმავლობაში ლიზინგის ხელშეკრულების შეწყვეტის გამო ლიზინგის გამცემისათვის დაბრუნებული ძირითადი საშუალებების არსებული საბალანსო ღირებულება;

ე) მე-5 სტრიქონში – საანგარიშო წელს ძირითადი საშუალებების რემონტის ხარჯები ზღვრული ოდე-ნობის ზემოთ;

ვ) მე-6 სტრიქონში:

თუ სტრ(1-2+3-4+5) 0-სა და 1000 შორისაა, მაშინ მე-6 სტრიქონში ჩაიწერება 0 და სხვაობა გადაიტანება მე-9 სტრიქონში. სხვა შემთხვევაში სხვაობა ჩაიწერება მე-6 სტრიქონში.

თუ ჯგუფის ყველა ძირითადი საშუალება დაბრუნებულია ან ლიკვიდირებულია, მაშინ მე-6 სტრიქონში ჩაიწერება 0, ხოლო სტრ(1-2+3-4+5)-ის მონაცემი გადაიტანება მე-9 სტრიქონში.

ზ) მე-7 სტრიქონის მე-2 და მე-3 ჯგუფებისათვის შეიძლება გამოყენებულ იქნეს დაჩქარებული ამორტიზაციის ორმაგი ნორმა. ზღვრული ნორმები ამ ჯგუფებისათვის შემდეგია: ჯგუფი 2 40% (20X2); ჯგუ-ფი 3 16% (8X2);

თ) მე-8 სტრიქონში – მე-6 სტრიქონის მონაცემების პროცენტული ნამრავლები მე-7 სტრიქონის მონაცემებთან;

ი) მე-9 სტრიქონში – ერთობლივი შემოსავლიდან გამოსაქვითი თანხა. შეიტანება მონაცემები ამ მუხლის ,,ვ” ქვეპუნქტში გადმოცემული წესით.

3. ნაწილი III-ის:

ა) პირველ სტრიქონში – ,,ჯგუფის ღირებულებითი ბალანსი საანგარიშოს წინა წლის ბოლოს” – გადაიტანება გასული საგადასახადო წლის დეკლარაციის მონაცემები. ასეთის არარსებობის შემთხვევაში იწერება ,,0”;

ბ) მე-2 სტრიქონში – „საანგარიშოს წინა წელს დარიცხული ამორტიზაციის თანხა” – გადმოიტანება გასული საგადასახადო წლის დეკლარაციის მონაცემი;

გ) მე-3 სტრიქონში – საგადასახადო წლის განმავლობაში შეძენილი, წარმოებული არამატერიალური აქტივის ღირებულება;

დ) მე-4 სტრიქონში – საგადასახადო წლის განმავლობაში რეალიზებული არამატერიალური აქტივების ღირებულება;

ე) მე-5 სტრიქონში:

თუ სტრ.(4-1+2-3) >0, მაშინ მე-5 სტრიქონში ჩაიწერება 0 და სხვაობა გადაიტანება მე-7 სტრიქონში;

თუ სტრ.(1-2+3-4) 0-სა და 1000 შორისაა, მაშინ მე-5 სტრიქონში ჩაიწერება 0 და სხვაობა გადაიტანება მე-8 სტრიქონში, სხვა შემთხვევაში სხვაობა ჩაიწერება მე-5 სტრიქონში;

თუ ჯგუფის ყველა არამატერიალური აქტივი რეალიზებული ან ლიკვიდირებულია, მაშინ მე-5 სტრიქონში ჩაიწერება 0, ხოლო სტრ.(1-2+3-4)-ის მონაცემი გადაიტანება მე-8 სტრიქონში;

ვ) მე-6 სტრიქონში – ამორტიზაციის თანხა, რომელიც გამოიანგარიშება მე-5 სტრიქონის ნამრავლით ამორტიზაციის ნორმაზე (15%-ზე);

ზ) მე-7 სტრიქონზე – ერთობლივ შემოსავალზე დასამატებელი თანხა (გადაიტანება დანართი №2-ის სტრ.17-ში).

თ) მე-8 სტრიქონში – ერთობლივი შემოსავლიდან გამოსაქვითი თანხა (აისახება დანართი №2-ის სტრ. 35-ში).

4. ნაწილი IV-ის

ა) პირველი სვეტის სტრიქონებში აისახება არამატერიალური აქტივების დასახელება და აღწერილობა;

ბ) მე-2 სვეტში – არამატერიალური აქტივის შეძენის ან წარმოების თარიღი;

გ) მე-3 სვეტში – აქტივის შეძენის ან წარმოების ხარჯი. აღნიშნულ სვეტში არ შეიტანება აქტივების შეძენის ან წარმოების ხარჯები, თუ ისინი უკვე გამოქვითული იყო გადასახადის გადამხდელის დასა-ბეგრი მოგების გამოანგარიშებისას;

დ) მე-4 სვეტში – არამატერიალური აქტივის სასარგებლო გამოყენების ვადა (წელი);

ე) მე-5 სვეტში – ამორტიზაციის ანარიცხი, რომელიც გამოქვითულია წინა პერიოდების მიხედვით;

ვ) მე-6 სვეტში – საამორტიზაციო ანარიცხი, რომელიც გამოიანგარიშება მე-3 სვეტის მონაცემის გაყოფით მე-4 სვეტის მონაცემზე. ამასთან, თუ არამატერიალური აქტივის ღირებულება სრულად არის ამორტიზებული (გამოქვითული), ის შემდგომი პერიოდების დეკლარაციებში აღარ აისახება და შესაბამისად მასზე ამორტიზაციის დარიცხვა შეწყდება. (ჯამი შეიტანება დანართი №2-ის 35-ე სტრიქონში).

დოკუმენტის კომენტარები