დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

უკან დაბრუნება

უკან დაბრუნება | „გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის N996 ბრძანებაში ცვლილებების შეტანის თაობაზე | |

|---|---|

| დოკუმენტის ნომერი | 115 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 01/03/2011 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | ვებგვერდი, 110302008, 02/03/2011 |

| სარეგისტრაციო კოდი | 200090000.22.033.016141 |

საქართველოს ფინანსთა მინისტრის

ბრძანება №115

2011 წლის 1 მარტი

ქ. თბილისი

„გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №996 ბრძანებაში ცვლილებების შეტანის თაობაზე

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის მე-20 მუხლის მე-4 პუნქტის შესაბამისად, ვბრძანებ:

მუხლი 1. „გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის№996 ბრძანებით (სსმ, 3.01.11) დამტკიცებულ ინსტრუქციაში შეტანილ იქნეს შემდეგი ცვლილებები:

1. პირველი მუხლის მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

3. ამ მუხლის მე-2 პუნქტით გათვალისწინებული გადასახადის გადამხდელების საგადასახადო აღრიცხვის განმახორციელებელი ორგანოა შემოსავლების სამსახური.“.

2. მე-2 მუხლის:

პირველი - მე-3 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. საქართველოს მოქალაქე ფიზიკური პირი (გარდა იმ პირისა, რომლის შემოსავალიც იბეგრება გადახდის წყაროსთან ან გათავისუფლებულია დაბეგვრისაგან) ვალდებულია ეკონომიკური საქმიანობის დაწყებამდე საგადასახადო აღრიცხვის შესახებ განცხადებით მიმართოს შემოსავლების სამსახურს, გარდა ამ მუხლის მე-4 პუნქტით გათვალისწინებული შემთხვევისა.

2. ამ ინსტრუქციის პირველი მუხლის მე-2 პუნქტის „გ“-„თ“ ქვეპუნქტებით გათვალისწინებული გადასახადის გადამხდელი (გარდა უცხოური საწარმოს/ორგანიზაციისა) ვალდებულია ეკონომიკური საქმიანობის დაწყებამდე საგადასახადო აღრიცხვის შესახებ განცხადებით მიმართოს შემოსავლების სამსახურს.

3. ფიზიკურ პირს, რომელსაც საქართველოში არ გააჩნია საცხოვრებელი ადგილი, ან უცხოურ საწარმოს/ორგანიზაციას, რომელსაც საქართველოში არ გააჩნია მუდმივი დაწესებულება, საგადასახადო აღრიცხვის მიზნით შეუძლია მიმართოს შემოსავლების სამსახურს. ამასთან, საგადასახადო აღრიცხვის შესახებ განცხადების ფორმაში, სხვა რეკვიზიტებთან ერთად, მიეთითება მისი უცხოეთში საცხოვრებლის/ადგილსამყოფლის მისამართი.“;

1. მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. საქართველოს მოქალაქეობის არმქონე ფიზიკური პირი საგადასახადო ვალდებულების წარმოშობისას ვალდებულია საგადასახადო აღრიცხვის შესახებ განცხადებით მიმართოს შემოსავლების სამსახურს.“.

3. მე-3 მუხლის:

ა) პირველი – მე-6 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. საქართველოს მოქალაქე პიზიკური პირი (გარდა ინდივიდუალური მეწარმისა და იმ პირისა, რომლის შემოსავალიც იბეგრება გადახდის წყაროსთან ან გათავისუფლებულია დაბეგვრისაგან) და უცხო ქვეყნის მოქალაქე ფიზიკური პირი საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

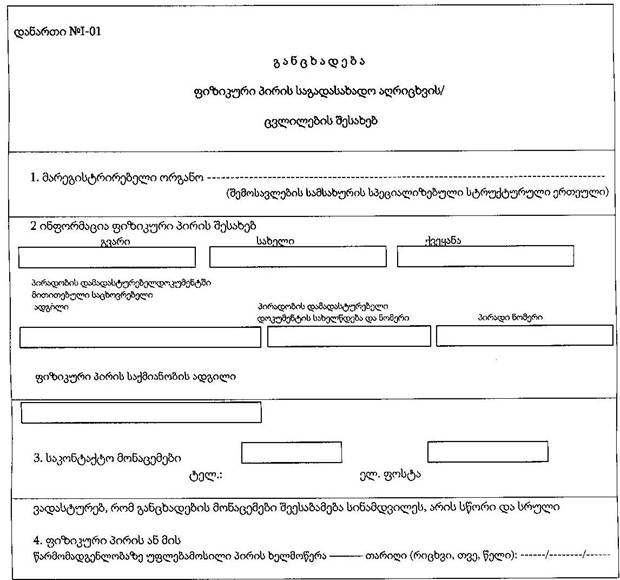

ა) განცხადებას, №I-01 დანართის შესაბამისად;

ბ) პირადობის მოწმობას – საქართველოს მოქალაქე, პირადობის დამადასტურებელ დოკუმენტს, ასევე მის ნოტარიულად დამოწმებულ თარგმანს – უცხო ქვეყნის მოქალაქე;

გ) ნოტარიულად დამოწმებულ მინდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.

2. გაერთიანება, ამხანაგობა და სხვა მსგავსი წარმონაქმნი, რომელსაც შეიძლება წარმოეშვას საგადასახადო ვალდებულება, საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

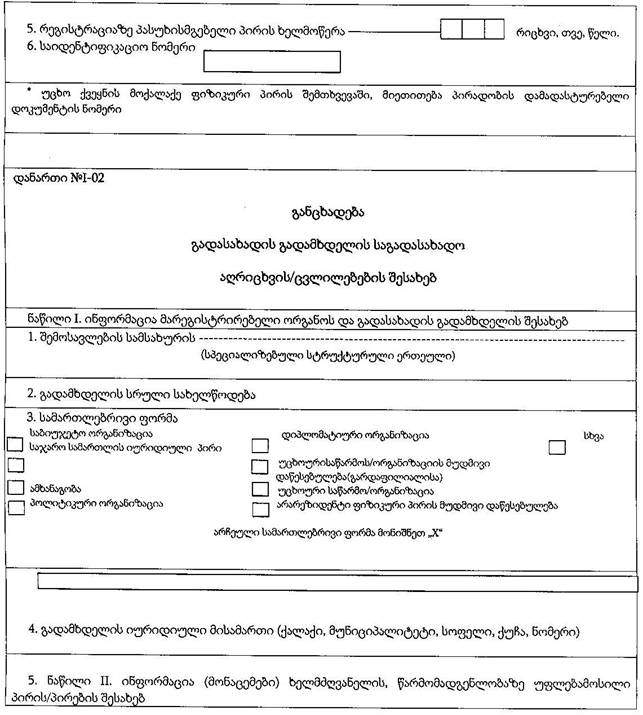

ა) განცხადებას, №I-02 დანართის შესაბამისად;

ბ) ერთობლივი საქმიანობის ხელშეკრულების ნოტარიულად დამოწმებულ ასლს;

გ) კრების (სხდომის) ნოტარიულად დამოწმებულ ოქმს, ასეთის არსებობის შემთხვევაში;

დ) მინდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.

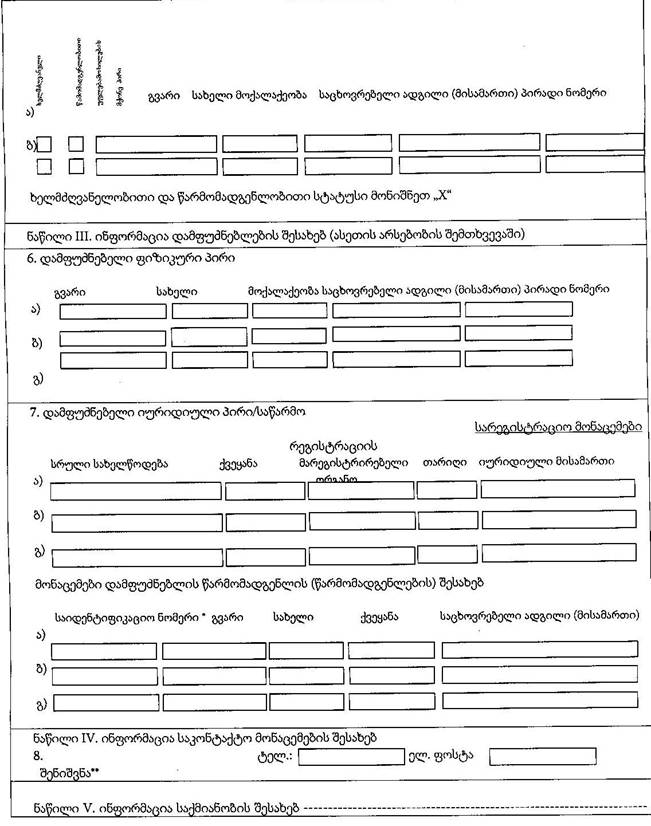

3. საჯარო სამართლის იურიდიული პირი და საბიუჯეტო ორგანიზაცია საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

ა) განცხადებას, №I-02 დანართის შესაბამისად;

ბ) სადამფუძნებლო დოკუმენტის სათანადოდ დამოწმებულ ასლს;

გ) დებულების/წესდების სათანადოდ დამოწმებულ ასლს;

დ) ინფორმაციას იურიდიული მისამართის შესახებ (თუ აღნიშნულ ინფორმაციას არ შეიცავს ამ პუნქტის „ბ“ ან „გ“ ქვეპუნქტებით გათვალისწინებული დოკუმენტაცია);

ე) მინდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.

4. პოლიტიკური პარტია (ორგანიზაცია) საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

ა) განცხადებას, №I-02 დანართის შესაბამისად;

ბ) დამფუძნებელი ყრილობის ნოტარიულად დამოწმებულ ოქმს;

გ) პოლიტიკური პარტიის (ორგანიზაციის) წესდებას;

დ) საქართველოს იუსტიციის სამინისტროს მიერ გაცემულ სარეგისტრაციო მოწმობას და შესაბამის ბრძანებას;

ე) მინდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.

5. უცხოური საწარმო/ორგანიზაცია, მისი მუდმივი დაწესებულება, აგრეთვე არარეზიდენტი ფიზიკური პირის მუდმივი დაწესებულება საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

ა) განცხადებას, №I-02 დანართის შესაბამისად;

ბ) ლეგალიზებულ/აპოსტილით დამოწმებულ, ქართულ ენაზე თარგმნილ სადამფუძნებლო დოკუმენტაციას ან მათ ნოტარიულად დამოწმებულ ასლს;

გ) მონაცემებს მისამართისა და ხელმძღვანელის შესახებ;

დ) ნოტარიულად დამოწმებულ მონდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.

6. დიპლომატიური სტატუსის მქონე ორგანიზაცია საგადასახადო აღრიცხვის მიზნით შემოსავლების სამსახურს წარუდგენს:

ა) განცხადებას, №I-02 დანართის შესაბამისად;

ბ) საქართველოს საგარეო საქმეთა სამინისტოს მიერ გაცემულ წერილს, რომელიც შეიცავს მონაცემებს ორგანიზაციის დიპლომატიური სტატუსის და იურიდიული მისამართის შესახებ;

გ) დიპლომატიური პასპორტის ასლს (გარდა იმ შემთხვევისა, როდესაც საგარეო საქმეთა სამინისტროს წერილში მითითებულია ელჩის/კონსულის სახელი და გვარი);

დ) მინდობილობას, თუ გადასახადის გადამხდელად აღრიცხვა ხორციელდება წარმომადგენლის მეშვეობით.“;

ბ) მე-8 და მე-9 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„8. განცხადების მონაცემები შემოსავლების სამსახურის მიერ შეიტანება რეგისტრირებული მონაცემების ერთიან კომპიტერულ ბაზაში (საგადასახადო აღრიცხვის ერთიან რეესტრში) და გადასახადის გადამხდელის მოწმობაში.

9. გადასახადის გადამხდელს, შემოსავლების სამსახურის უფროსის ბრძანებით დამტკიცებული შვიდციფრა (მე-2–მე-7 ციფრის ჩათვლით) დიაპაზონების და გადასახადის გადამხდელის სამართლებრივი ფორმების აღმნიშვნელი კოდების გათვალისწინებით, ენიჭება საიდენტიფიკაციო ნომერი, რომლის შეცვლა (გარდა შეცდომით მინიჭებულისა) ან განმეორება (სხვა გადასახადის გადამხდელისათვის მინიჭება) აკრძალულია, თუ საქართველოს კანონმდებლობით სხვა რამ არ არის გათვალისწინებული.“;

გ) მე-11 პუნქტი ამოღებულ იქნეს;

დ) მე-14 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,14. საგადასახადო ორგანო საგადასახადო აღრიცხვის ერთიან რეესტრს აწარმოებს შემოსავლების სამსახურის უფროსის ბრძანებით დამტკიცებული ადმინისტრაციულ-ტერიტორიული ერთეულების კოდების შესაბამისად.“.

4. მე-4 მუხლის პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. მაღალმთიან რეგიონში საგადასახადო აღრიცხვის მიზნით, ფიზიკური პირის მიერ განცხადება წარედგინება შემოსავლების სამსახურს, რომელშიც მიეთითება განმცხადებლის სახელი, გვარი, პირადი ნომერი, საცხოვრებელი/საქმიანობის ადგილი, საგადასახადო აღრიცხვაზე აყვანის მოთხოვნა.“.

5. მე-6 მუხლის:

ა) მე-4 და მე-5 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

,,4. გადასახადის გადამხდელთა იურიდიული მისამართის ან საცხოვრებელი/საქმიანობის ადგილის შეცვლის შემთხვევაში შემოსავლების სამსახურის მიერ საგადასახადო აღრიცხვის ერთიან რეესტრში ხორციელდება სააღრიცხვო მონაცემების ცვლილება.

5. გადასახადის გადამხდელის იურიდიული მისამართის ან საცხოვრებელი/საქმიანობის ადგილის შეცვლის შემთხვევაში გადასახადის გადამხდელის მოწმობა ბარდება შესაბამის საგადასახადო ორგანოს და მასზე გაიცემა გადასახადის გადამხდელის ახალი მოწმობა.“;

ბ) მე-6 პუნქტი ამოღებულ იქნეს;

გ) მე-7 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,7. თვითმმართველი ერთეულის/ერთეულების ადმინისტრაციული საზღვრის/საზღვრების შეცვლისას საგადასახადო აღრიცხვის მონაცემებში ცვლილებები ხორციელდება ამ მუხლის მე-4 და მე-5 პუნქტებით დადგენილი წესით.“.

6. მე-14 მუხლის პირველი და მე-2 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. დოკუმენტის საჯაროდ გავრცელების შესახებ გადაწყვეტილებას იღებს შემოსავლების სამსახურის უფროსი/მოადგილე შემოსავლების სამსახურის ცენტრალური აპარატის სტრუქტურული ერთეულის ან სპეციალიზებული სტრუქტურული ერთეულის დასაბუთებული მიმართვის საფუძველზე, რომელსაც უნდა დაერთოს პირისათვის ელექტრონული და წერილობითი დოკუმენტის საქართველოს საგადასახადო კოდექსით დადგენილი წესით ჩაბარების შეუძლებლობის დამადასტურებელი მტკიცებულებები.

2. საჯარო შეტყობინება ხორციელდება დოკუმენტის ქსეროასლის, ფოტოასლის ან ტექსტური ასლის სამინისტროს ოფიციალურ ვებგვერდზე – www.mof.ge (შემდგომში – სამინისტროს ვებგვერდი) განთავსებით და ინსფორმაციის სხვა საშუალებებით.“.

7. მე-19 მუხლის:

ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

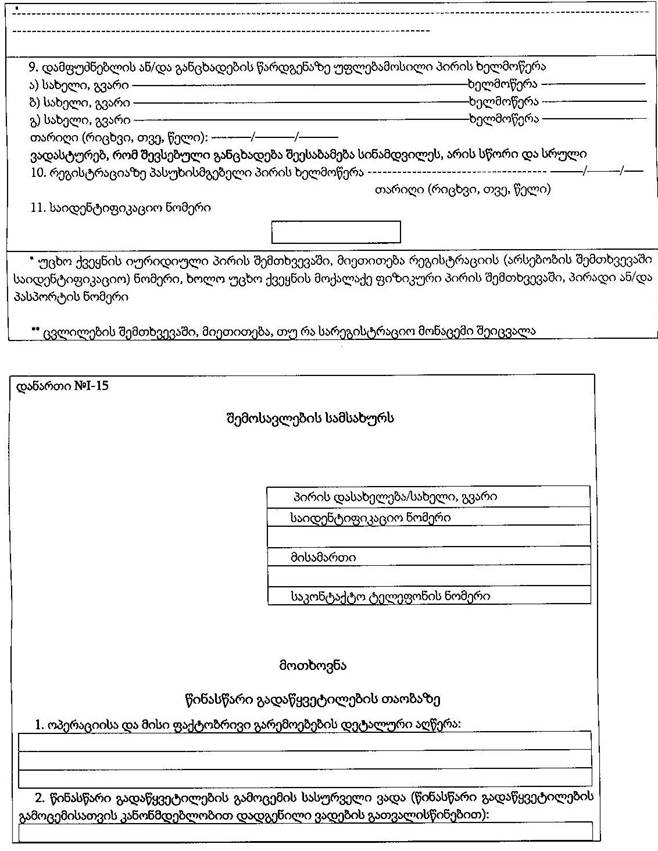

„1. დაინტერესებული პირი, განსახორციელებელი ან განხორციელებული ოპერაციის მიხედვით საგადასახადო ანგარიშგების წესების ან/და შესასრულებელი საგადასახადო ვალდებულებების განსაზღვრის მიზნით წინასწარი გადაწყვეტილების გამოცემის მოთხოვნით, №I-15 დანართის შესაბამისად, მიმართავს შემოსავლების სამსახურს.“;

ბ) მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. საგადასახადო ორგანო შეისწავლის პირის მიერ წარდგენილ მოთხოვნას და უფლებამოსილია:

ა) ხარვეზის არსებობის შემთხვევაში მიუთითოს პირს ხარვეზის გამოსწორების თაობაზე;

ბ) ამ მუხლით გათვალისწინებული საფუძვლების არსებობისას უარი თქვას მოთხოვნის დამუშავებაზე.“.

8. 36-ე მუხლის მე-2 პუნქტის „გ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,გ) მე-10 გრაფაში – დასაბეგრი შემოსავალი კანონმდებლობით დადგენილი შეღავათების გათვალისწინებით. ამასთან, პირები, რომლებიც ეწევიან ეკონომიკურ საქმიანობას (მ.შ., დაქირავებულნი) ამ დეკლარაციის შევსებისას არ გამოიყენებენ საქართველოს საგადასახადო კოდექსის 82-ე მუხლით გათვალისწინებულ შეღავათებს (გარდა საქართველოს საგადასახადო კოდექსის 82-ე მუხლის პირველი ნაწილის „ი“ ქვეპუნქტით გათვალისწინებული შეღავათისა). შეღავათების გამოყენების მიზნით საქართველოს საგადასახადო კოდექსის 153-ე მუხლის მე-4 ნაწილის თანახმად, მათ შეუძლიათ საგადასახადო ორგანოში წარადგინონ დეკლარაცია გადასახადის გადაანგარიშებისა და ანაზღაურების მოთხოვნით;“.

9. მე-60 მუხლის მე-2 და მე-3 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

,,2. შესაბამის საგადასახადო ორგანოზე ფორმები შემოსავლების სამსახურის მიერ გაიცემა შესაბამისი საგადასახადო ორგანოს მოთხოვნის და ნდობით აღჭურვილ პირზე გაცემული მინდობილობის საფუძველზე. გაცემული ფორმების სერიისა და ნომრის, გაცემის თარიღის, მიღებაზე ნდობით აღჭურვილი პირის პირადობის მოწმობის მონაცემები ფიქსირდება მკაცრი აღრიცხვის ფორმების გაცემის ჟურნალის ელექტრონულ ვერსიაში. დაარქივების მიზნით, აღნიშნული ჟურნალი ამოიბეჭდება ყოველი წლის ბოლოს.

3. შესაბამისი საგადასახადო ორგანოდან მათ დაქვემდებარებაში მყოფ სტრუქტურულ ქვედანაყოფებზე ფორმები გაიცემა მიღება-ჩაბარების აქტით.“.

10. 61-ე მუხლის პირველი და მე-2 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ნავთობპროდუქტის სტაციონარული ობიექტის (მათ შორის, ნავთობის მოპოვების ადგილის, ნავთობბაზისა და ნავთობგადამამუშავებელი ობიექტის, სხვა სტაციონარული საცავის და ავზის) მფლობელი ვალდებულია მიმართოს საგადასახადო ორგანოს ამ ობიექტის რეგისტრაციის მიზნით.

2. საგადასახადო ორგანო უზრუნველყოფს საქართველოს ტერიტორიაზე ნავთობპროდუქტის სტაციონარული ობიექტების ცენტრალიზებულ აღრიცხვას სარეგისტრაციო ფორმის (დანართი №III–14) საფუძველზე და მათზე სარეგისტრაციო მოწმობის (დანართი №III–15) გაცემას.“.

11. 66-ე მუხლის მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,2. საგადასახადო ორგანო უკუდაბეგვრის წესით დარიცხული და ბიუჯეტში გადახდილი დღგ-ის აღრიცხვას აწარმოებს „გადამხდელის პირადი აღრიცხვის ბარათის“ ცალკე – „უკუდაბეგვრის სპეცბარათზე.“.

12. მე-80 მუხლის მე-12 და მე-13 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„12. საქართველოს ფარგლებს გარეთ თამბაქოს მწარმოებლისათვის გადასაგზავნად აქციზური მარკების გადაცემა საფოსტო გზავნილებისა და საკურიერო მომსახურების ორგანიზაციისათვის ხორციელდება მიღება-ჩაბარების აქტის საფუძველზე №IV-05 დანართის შესაბამისად, მარკების რაოდენობის, სერიებისა და ნომრების ჩვენებით. მიღება-ჩაბარების აქტი დამოწმებული უნდა იყოს შემოსავლების სამსახურის, საფოსტო გზავნილებისა და საკურიერო მომსახურების ორგანიზაციისა და მეწარმე სუბიექტის წარმომადგენლობაზე უფლებამოსილი პირების ხელმოწერებითა და შესაბამისი ბეჭდებით (ასეთის არსებობის შემთხვევაში).

13. საქართველოს საზღვრებს გარეთ წარმოებული თამბაქოს ნაწარმისათვის განკუთვნილი აქციზური მარკების მიღება-ჩაბარების აქტი ივსება 3 ეგზემპლარად, რომლებიც გადაეცემა მომსახურე ბანკს, შემოსავლების სამსახურს და მეწარმე სუბიექტს.“.

13. 83-ე მუხლის:

ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. აქციზური მარკის გარეშე ან დადგენილი წესის დარღვევით მარკირებული აქციზური მარკებით ნიშანდებას დაქვემდებარებული საქონლის ჩამორთმევას (ამოღებას), გარდა კანონმდებლობით გათვალისწინებული სხვა შემთხვევებისა, ახორციელებს საგადასახადო ორგანო.“;

ბ) მე-4 და მე-5 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„4. უფლებამოსილ პირებს წარმოადგენენ საგადასახადო ორგანოს თანამშრომლები, რომლებსაც ბრძანებით ნიშნავს საგადასახადო ორგანოს უფროსი ზემოაღნიშნულ უფლებამოსილებათა განსახორციელებლად.

5. საქონლის ჩამორთმევისას საგადასახადო ორგანოს უფლებამოსილი პირი მოვალეა იმ პირს, რომლისგანაც ხდება საქონლის ჩამორთმევა, წარუდგინოს თავისი უფლებამოსილების დამადასტურებელი დოკუმენტები (შემოსავლების სამსახურის უფროსის ბრძანება და პირადობის დამადასტურებელი დოკუმენტი).“;

გ) მე-12 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„12. ჩამორთმეულ საქონელს შემოსავლების სამსახურის წარმომადგენლები დროებით შესანახად აბარებენ საგადასახადო ორგანოს უფროსის/მოადგილის მიერ გამოყოფილ პასუხისმგებელ პირს, რომელიც აღნიშნულ საქონელს აბარებს საქართველოს ფინანსთა სამინისტროს მიერ შერჩეულ საწყობებში ჩამორთმევის განხორციელებიდან 5 დღის განმავლობაში. საქონლის გადაცემის ორივე ეტაპზე დგება მიღება-ჩაბარების აქტები, რომლებიც შეიცავს შემდეგ რეკვიზიტებს:

ა) აქტის შედგენის ადგილი და თარიღი;

ბ) ოქმის შემდგენი პირების თანამდებობა, სახელი და გვარი;

გ) ჩამორთმევის პროცედურაში მონაწილეთა (როგორც პროცედურის განმახორციელებელ პირთა, ისე მათი, ვის მიმართაც იგი განხორციელდა) სრული რეკვიზიტები;

დ) ჩამორთმევის პროცედურის დრო;

ე) ჩამორთმეული საქონლის დასახელება და რაოდენობა.“.

14. 85-ე მუხლის მე-7 პუნქტის ,,ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

,,ა) გადასახადის გადამხდელის მიერ საგადასახადო ორგანოში წარდგენილ განაცხადში ასახული მონაცემები არ შეესაბამება მის მიერ საგადასახადო ორგანოში მოცემულ პერიოდში სპეციალურ დანართებში ასახულ მონაცემებს;“.

15. 99-ე მუხლის:

ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. სათამაშო ბიზნესის მოსაკრებლის გადახდის ნიშნების შესაძენად მოსაკრებლის გადამხდელი შემოსავლების სამსახურში წარადგენს განაცხადს მოსაკრებლის გადახდის ნიშნების მოთხოვნაზე.“;

ბ) მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მოსაკრებლის გადამხდელის მიერ გადახდის დამადასტურებელი ნიშნების შეძენა ხდება შემოსავლების სამსახურში, დაბეგვრის ობიექტის ფაქტობრივი განთავსების ტერიტორიაზე ადგილობრივი თვითმმართველობის ორგანოების მიერ მიღებული მოსაკრებლის განაკვეთების მიხედვით.“;

გ) მე-6 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„6. შემოსავლების სამსახურის მიერ სათამაშო ბიზნესის მოსაკრებლის გადახდის ნიშნის გაცემის დროს ამოჭრილ უნდა იქნეს შესაბამისი მიმდინარე აღმნიშვნელი ციფრი (ციფრები ნიშანზე განთავსებულია კვარტალების მიხედვით I-დან IV-ის ჩათვლით).“.

16. მე-100 მუხლის პირველი და მე-2 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. შემოსავლების სამსახურის მიერ შესაბამის სტრუქტურულ ერთეულზე სათამაშო ბიზნესის მოსაკრებლის გადახდის ნიშნების გაცემის აღრიცხვა წარმოებს №VI-09 დანართის მიხედვით – ჟურნალის ფორმით ან/და ელექტრონულად.

2. შემოსავლების სამსახური სათამაშო ბიზნესის მოსაკრებლის გადახდის ნიშნების მოსაკრებლის გადამხდელებზე გაცემის აღრიცხვას აწარმოებს №VI-10 დანართის მიხედვით – ჟურნალის ფორმით ან/და ელექტრონულად.“.

17. 102-ე მუხლის მე-3 – მე-6 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„3. მოსაკრებლის გადახდის დაზიანებული ნიშნის მოხსნა დაბეგვრის ობიექტიდან ხდება სათანადო აქტის გაფორმების საფუძველზე, რომელსაც ხელს აწერს მოსაკრებლის გადამხდელი და შემოსავლების სამსახურის უფლებამოსილი პირი. აქტში მითითებულ უნდა იქნეს დაზიანების მიზეზი, თარიღი და დაზიანების ხარისხი.

4. დაზიანებული ნიშნები წარედგინება შემოსავლების სამსახურის იმ სტრუქტურულ ერთეულს, რომლის მიერ გაცემულია აღნიშნული ნიშანი, არა უგვიანეს დაზიანებიდან მე-2 დღისა.

5. შემოსავლების სამსახური მოსაკრებლის გადახდის ნიშნის შეცვლის შესახებ გადაწყვეტილებას იღებს დაზიანებული ნიშნების წარმოდგენიდან არა უგვიანეს მომდევნო სამუშაო დღისა.

6. შემოსავლების სამსახურის შესაბამისი სტრუქტურული ერთეული მოსაკრებლის გადახდის დაზიანებულ ნიშნებს წარადგენს შემოსავლების სამსახურში არა უგვიანეს შესაბამისი პერიოდის მომდევნო თვის 10 რიცხვისა.“.

18. 103-ე მუხლის მე-2 და მე-3 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„2. მოსაკრებლით დაბეგვრის უმოქმედო ობიექტს (სამორინეს სათამაშო მაგიდები და ავტომატები, ბინგოსა და ტოტალიზატორების სალაროები) ლუქავს შემოსავლების სამსახური შესაბამისი აქტის საფუძველზე.

3. დალუქულ ობიექტებზე ლუქს ხსნის შემოსავლების სამსახური მოსაკრებლის გადამხდელის მოთხოვნით. ლუქის ახსნა ხდება შესაბამისი აქტის საფუძველზე.“.

19. №I-01, №I-02, №I–15, №IV-10 და №VI-09 დანართები ჩამოყალიბდეს თანდართული რედაქციით.

მუხლი 2. ეს ბრძანება ამოქმედდეს 2011 წლის 1 მარტიდან.

კ. ბაინდურაშვილი

დანართი №IV–10

შემოსავლების სამსახურს –––––––––––––––––––––––––––––––––––––––––

განაცხადი

საქართველოს საგადასახადო კოდექსის 188-ე მუხლის პირველი ნაწილის მე-19 სტრიქონით გათვალისწინებულ იმპორტირებულ საქონელზე გადახდილი აქციზის დაბრუნების შესახებ

1. გადასახადის გადამხდელის დასახელება, იურიდიული მისამართი:

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

2. გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი:

|

№ № | სასაქონლო დეკლარაცია | გამოყენებული | საქონლის ნაშთი თვის ბოლოსათვის | |||||

|

რეგისტრაციის თარიღი |

სერია და ნომერი |

სეს ესნ კოდი | საქონლის რაოდენობა სასაქონლო დეკლარაციის მიხედვით |

სულ | მათ შორის: აქციზური საქონლის წარმოებისათვის |

თვე და წელი |

რაოდენობა | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

საწარმოს ხელმძღვანელი/ინდ.მეწარმე

–––––––––––––––––––––––––––

(ხელმოწერა)

დანართი №VI–09

სტრუქტურულ ერთეულებზე სათამაშო ბიზნესის მოსაკრებლის

გადახდის ნიშნების გაცემის აღრიცხვის ჟურნალი

სტრუქტურული ერთეული –––––––––––––

| № | გაცემის თარიღი | სათამაშო მაგიდა | სათამაშო აპარატი | ტოტალიზატორი | ბინგო | ლოტო | ||||||||||

|

|

| რაოდენობა | სერია | ნომერი | რაოდენობა | სერია | ნომერი | რაოდენობა | სერია | ნომერი | რაოდენობა | სერია | ნომერი | რაოდენობა | სერია | ნომერი |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ნიშნების მიმღების გვარი, სახელი | მინდობილო– ბის № | პირადობის მოწმობის № | მიმღების ხელმოწერა | გამცემის ხელმოწერა | შენიშვნა (ნიშნების დაბრუნების აღნიშვნა) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

დოკუმენტის კომენტარები