დოკუმენტის სტრუქტურა

განმარტებების დათვალიერება

დაკავშირებული დოკუმენტები

დოკუმენტის მონიშვნები

კონსოლიდირებული პუბლიკაციები

უკან დაბრუნება

უკან დაბრუნება | მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესის დამტკიცების თაობაზე | |

|---|---|

| დოკუმენტის ნომერი | 991 |

| დოკუმენტის მიმღები | საქართველოს ფინანსთა მინისტრი |

| მიღების თარიღი | 31/12/2010 |

| დოკუმენტის ტიპი | საქართველოს მინისტრის ბრძანება |

| გამოქვეყნების წყარო, თარიღი | სსმ, 172, 31/12/2010 |

| ძალაში შესვლის თარიღი | 01/01/2011 |

| ძალის დაკარგვის თარიღი | 14/06/2023 |

| სარეგისტრაციო კოდი | 010130000.22.033.016108 |

| კონსოლიდირებული პუბლიკაციები | |

პირველადი სახე (31/12/2010 - 10/02/2012)

საქართველოს ფინანსთა მინისტრისა და საქართველოს იუსტიციის მინისტრის ერთობლივი

ბრძანება № 991- №250

2010 წლის 31 დეკემბერი

ქ. თბილისი

მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესის დამტკიცების თაობაზე

საქართველოს საგადასახადო კოდექსის 34-ე მუხლის მე-6 ნაწილის შესაბამისად, ვბრძანებთ:

მუხლი 1. დამტკიცდეს „მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესი” თანდართულ დანართებთან ერთად.

მუხლი 2. ძალადაკარგულად გამოცხადდეს „მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრისა და საქართველოს იუსტიციის მინისტრის 2009 წლის 19 ნოემბრის №756-№216 ერთობლივი ბრძანება.

მუხლი 3. ეს ბრძანება ამოქმედდეს 2011 წლის 1 იანვრიდან.

კ. ბაინდურაშვილი

ზ. ადეიშვილი

მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესი

მუხლი 1. ზოგადი დებულებები

1. ეს წესი განსაზღვრავს მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირისათვის საქართველოს რეზიდენტობის მინიჭების წესსა და პირობებს.

2. ამ წესის მიზნებისათვის გამოყენებულ ტერმინებს აქვთ შემდეგი მნიშვნელობა:

ა) ფიზიკური პირები – საქართველოს მოქალაქეები, უცხო ქვეყნის მოქალაქეები და მოქალაქეობის არმქონე პირები;

ბ) მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირი – ფიზიკური პირი , რომლის დადასტურებული ქონება აღემატება 3 მილიონ ლარს ან წლიური შემოსავალი ბოლო 3 წლის განმავლობაში აღემატება 200 000 ლარს.

მუხლი 2. საქართველოს რეზიდენტობის მინიჭებაზე უფლებამოსილი ორგანო

მნიშვნელოვანი ქონებით უზრუნველყოფილი ფიზიკური პირებისთვის საქართველოს რეზიდენტობის მინიჭების შესახებ განცხადებას განიხილავს საქართველოს ფინანსთა სამინისტროს მმართველობის სფეროში შემავალი საჯარო სამართლის იურიდიული პირი – შემოსავლების სამსახური (შემდგომში – შემოსავლების სამსახური), ხოლო საქართველოს რეზიდენტობის მინიჭებას შემოსავლების სამსახურის წარდგინებით ახორციელებს საქართველოს ფინანსთა მინისტრი.

მუხლი 3. საქართველოს რეზიდენტობის მინიჭების პირობები

ფიზიკურ პირს საქართველოს რეზიდენტობა ენიჭება იმ შემთხვევებში, თუ:

ა) ფიზიკური პირი მნიშვნელოვანი ქონებით უზრუნველყოფილი პირია და აქვს ბინადრობის ნებართვა/საქართველოს მოქალაქის პირადობის მოწმობა; ან

ბ) ფიზიკური პირი მნიშვნელოვანი ქონებით უზრუნველყოფილი პირია და ადასტურებს, რომ საქართველოში არსებული წყაროდან იღებს საგადასახადო წლის განმავლობაში 25 000 ლარის ან მეტი ოდენობის შემოსავალს.

მუხლი 4. განცხადების წარდგენის წესი

1. ამ წესის მე-3 მუხლით გათვალისწინებულ შემთხვევაში საქართველოს რეზიდენტობის მოსაპოვებლად ფიზიკური პირი საჯარო სამართლის იურიდიული პირის – საქართველოს ფინანსთა სამინისტროს მომსახურების სააგენტოს (შემდგომში – სააგენტო) მეშვეობით, განცხადებით მიმართავს შემოსავლების სამსახურს, გარდა ამ მუხლის მე-3 პუნქტით განსაზღვრული შემთხვევისა.

2. სააგენტოს მეშვეობით საქართველოს რეზიდენტობის მოსაპოვებლად პირის განცხადება თანდართულ საბუთებთან ერთად შემოსავლების სამახურს წარედგინება მატერიალური და ელექტრონული ფორმით.

3. ფიზიკური პირი, რომელსაც არ გააჩნია საქართველოში ბინადრობის ნებართვა და დაინტერესებულია საქართველოს რეზიდენტობის მოპოვებით, პირადად, უფლებამოსილი წარმომადგენლის ან სააგენტოს მეშვეობით წარუდგენს განცხადებას (დანართი № 2) ორ ეგზემპლარად ბინადრობის ნებართვის მოპოვების თაობაზე და საქართველოს კანონმდებლობით დადგენილ დოკუმენტაციას საქართველოს იუსტიციის სამინისტროს მმართველობის სფეროში მოქმედ საჯარო სამართლის იურიდიულ პირს – სამოქალაქო რეესტრის სააგენტოს (შემდგომში – სამოქალაქო რეესტრის სააგენტო). იმ შემთხვევაში, თუ ფიზიკური პირი იმყოფება საქართველოს ტერიტორიის ფარგლებს გარეთ, უფლებამოსილი წარმომადგენლის ან სააგენტოს მეშვეობით ან საქართველოს დიპლომატიური წარმომადგენლობის ან საკონსულო დაწესებულების მეშვეობით, იგი სამოქალაქო რეესტრის სააგენტოს წარუდგენს განცხადებას (დანართი № 2) ორ ეგზემპლარად ბინადრობის ნებართვის მოპოვების თაობაზე და საქართველოს კანონმდებლობით დადგენილ დოკუმენტაციას.

4. სააგენტოს მეშვეობით საქართველოში ბინადრობის ნებართვის მინიჭების შესახებ პირის განცხადება თანდართულ საბუთებთან ერთად სამოქალაქო რეესტრის სააგენტოს წარედგინება მატერიალური და ელექტრონული ფორმით.

5. ამ მუხლის მე-4 პუნქტში აღნიშნული განცხადება და თანდართული დოკუმენტები სამოქალაქო რეესტრის სააგენტოს ელექტრონული ფორმით წარედგინება სპეციალური პროგრამის გამოყენებით.

6. ამ მუხლის მე-3 პუნქტით გათვალისწინებულ შემთხვევაში, სამოქალაქო რეესტრის სააგენტოს მიერ ბინადრობის ნებართვის მინიჭების საკითხის განხილვისას, თუ დადგინდება, რომ ფიზიკური პირი აკმაყოფილებს ბინადრობის ნებართვის მისანიჭებლად კანონმდებლობით განსაზღვრულ პირობებს, სამოქალაქო რეესტრის სააგენტო განცხადების მიღებიდან 7 სამუშაო დღის განმავლობაში უზრუნველყოფს ბინადრობის ნებართვის გაცემას.

მუხლი 5. საქართველოს რეზიდენტობის მისანიჭებლად წარმოსადგენი დოკუმენტები

საქართველოს რეზიდენტობის მისაღებად ფიზიკურმა პირმა სააგენტოს მეშვეობით შემოსავლების სამსახურში განცხადებასთან ერთად უნდა წარადგინოს:

ა) პირადობის/ბინადრობის მოწმობა და დოკუმენტები, რომლებიც ადასტურებენ, რომ ფიზიკური პირის ქონება აღემატება 3 მილიონ ლარს ან მისი წლიური შემოსავალი ბოლო 3 წლის განმავლობაში აღემატება 200 000 ლარს; ან

ბ) დოკუმენტები, რომლებიც ადასტურებენ, რომ ფიზიკური პირის ქონება აღემატება 3 მილიონ ლარს ან მისი წლიური შემოსავალი ბოლო 3 წლის განმავლობაში აღემატება 200 000 ლარს და დოკუმენტები, რომლებიც ადასტურებს, რომ ფიზიკური პირი საქართველოში არსებული წყაროდან იღებს საგადასახადო წლის განმავლობაში 25 000 ლარის, ან მეტი ოდენობის შემოსავალს.

მუხლი 6. საქართველოს რეზიდენტობის მინიჭების შესახებ განცხადების განხილვის წესი

1. შემოსავლების სამსახური განიხილავს სააგენტოს მეშვეობით საქართველოს რეზიდენტობის მაძიებელი ფიზიკური პირის მიერ წარდგენილ დოკუმენტებს, ადგენს შემოსავლების სამსახურში განცხადების მიღების თარიღისთვის უცხოური ვალუტის მიმართ საქართველოს ეროვნული ბანკის მიერ გამოცხადებული ლარის ოფიციალური გაცვლითი სავალუტო კურსის გათვალისწინებით, რამდენად აკმაყოფილებს წარმოდგენილი დოკუმენტების მონაცემები ამ წესის მე-5 მუხლით განსაზღვრულ მოთხოვნებს.

2. შემოსავლების სამსახური განიხილავს სააგენტოს მეშვეობით საქართველოს რეზიდენტობის მაძიებელი ფიზიკური პირის მიერ წარდგენილ დოკუმენტებს და:

ა) ხარვეზის არარსებობის შემთხვევებში განცხადების მიღებიდან 7 სამუშაო დღის განმავლობაში წარდგინებით მიმართავს საქართველოს ფინანსთა მინისტრს რეზიდენტის მაძიებლისთვის საქართველოს რეზიდენტობის მინიჭების თაობაზე;

ბ) ხარვეზის არსებობის შემთხვევაში აღნიშნულის თაობაზე სააგენტოს მეშვეობით ატყობინებს განმცხადებელს და ხარვეზის აღმოსაფხვნელად განუსაზღვრავს ვადას არა უმეტეს 30 დღისა;

გ) ამ წესის მე-3 მუხლით გათვალისწინებული პირობების დაუკმაყოფილებლობის შემთხვევაში, სააგენტოს მეშვეობით უარს ეუბნება განმცხადებელს რეზიდენტობის მინიჭების თაობაზე.

3. ხარვეზის დადგენისას ამ მუხლის მე-2 პუნქტის „ ა” ქვეპუნქტში აღნიშნული ვადის დენა შეჩერებულად ითვლება ფიზიკური პირის მიერ ხარვეზის აღმოფხვრამდე.

4. ხარვეზის აღმოსაფხვრელად დადგენილი ვადის გაშვება ჩაითვლება ფიზიკური პირისათვის საქართველოს რეზიდენტობაზე უარის თქმად, ასეთ შემთხვევაში ფიზიკური პირი უფლებამოსილია, სააგენტოს მეშვეობით, განმეორებით წარმოადგინოს განცხადება საქართველოს რეზიდენტობის მოსაპოვებლად.

5. საქართველოს რეზიდენტობა ფიზიკურ პირს მიენიჭება ყოველი საგადასახადო პერიოდის მიხედვით. ყოველ განმეორებით მოთხოვნაზე ფიზიკური პირი ვალდებულია სააგენტოს მეშვეობით წარმოადგინოს ამ წესით განსაზღვრული დოკუმენტები.

მუხლი 7. აღრიცხვის და საიდენტიფიკაციო ნომრის მინიჭების წესი

1. შემოსავლების სამსახური ვალდებულია ფიზიკურ პირზე, რომელსაც საქართველოს ფინანსთა მინისტრის მიერ მიენიჭა საქართველოს რეზიდენტობა და არ გააჩნია გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი, გასცეს რეზიდენტობის ცნობა (დანართი № 4), რომელიც წარმოადგენს მკაცრი აღრიცხვის დოკუმენტს. ცნობის გაცემასთან ერთად შემოსავლების სამსახური ანიჭებს პირს გადასახადის გადამხდელის საიდენტიფიკაციო ნომერს და გადასცემს საქართველოს ფინანსთა მინისტრის მიერ დადგენილი ფორმის გადასახადის გადამხდელის მოწმობას.

2. საქართველოს მოქალაქეს გადასახადის გადამხდელის საიდენტიფიკაციო ნომრად ენიჭება მოქალაქის პირადობის მოწმობაში აღნიშნული პირადი ნომერი.

3. მოქალაქეობის არმქონე პირს ან უცხო ქვეყნის მოქალაქეს ენიჭება 9 - ნიშნა გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი.

4. ფიზიკური პირის საგადასახადო რეგისტრაცია (აღრიცხვა) ხორციელდება მის მიერ გაცხადებული საცხოვრებელი ადგილის მიხედვით.

მუხლი 8. საქართველოს რეზიდენტობის ცნობის გაცემის წესი

საქართველოს რეზიდენტობის ცნობა ივსება ორ ეგზემპლარად, რომელთაგან ერთი გადაეცემა ფიზიკურ პირს, ხოლო მეორე რჩება შემოსავლების სამსახურს.

დანართი № 1

რეზიდენტობის ცნობის აღრიცხვა-ანგარიშგების წესი

მუხლი 1. ზოგადი დებულებები

1. რეზიდენტობის ცნობის აღრი ც ხვა-ანგარიშგების წესი (შემდგომში – წესი) განსაზღვრავს შემოსავლების სამსახურის მიერ გასაცემი რეზიდენტობის ცნობის შენახვისა და აღრიცხვა-ანგარიშგების წესს.

2. შემოსავლების სამსახური რეზიდენტობის ცნობის აღრიცხვა-ანგარიშგებას ახორციელებს „მკაცრი აღრიცხვის ფორმების შესახებ” საქართველოს კანონის მე-8 მუხლის პირველი პუნქტის და ამ წესის საფუძველზე.

მუხლი 2. რეზიდენტობის ცნობის დამზადება

1. რეზიდენტობის ცნობა მზადდება შემოსავლების სამსახურის მიერ შეკვეთის საფუძველზე, „მკაცრი აღრიცხვის ფორმების შესახებ” საქართველოს კანონის თანახმად, კანონმდებლობის შესაბამისად, შერჩეულ პოლიგრაფიულ საწარმოში.

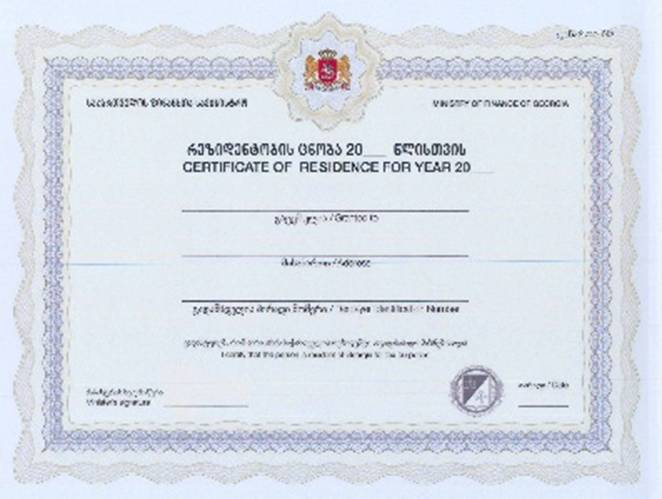

2. რეზიდენტობის ცნობას აქვს სამი დამცავი ნიშანი.

3. რეზიდენტობის ცნობის წინა მხარეს ქართულ და ინგლისურ ენებზე აღინიშნება:

ა) საქართველოს სახელმწიფო გერბი;

ბ) რეზიდენტობის მიმნიჭებელი სახელმწიფო ორგანოს დასახელება;

გ) რომელი საგადასახადო წლისთვისაა გაცემული რეზიდენტობის ცნობა;

დ) პირი, ვისზეც გაიცემა რეზიდენტობის ცნობა;

ე) პირის მისამართი;

ვ) გადამხდელის პირადი ნომერი;

ზ) დადასტურება იმის შესახებ, რომ პირი არის საქართველოს რეზიდენტი საგადასახადო მიზნებისათვის;

თ) საქართველოს ფინანსთა მინისტრის ხელმოწერა;

ი) საქართველოს ფინანსთა სამინისტროს ემბლემა;

კ) რეზიდენტობის ცნობის გაცემის თარიღი.

4. რეზიდენტობის ცნობის უკანა მხარეს აღინიშნება:

ა) საქართველოს ფინანსთა სამინისტროს (სფს) რეგისტრაციის ნომერი;

ბ) დამკვეთი, დამამზადებელი და რეზიდენტობის ცნობის ინდივიდუალური ნომერი.

5. რეზიდენტობის ცნობების პოლიგრაფიული საწარმოდან გამოტანის უფლება აქვს სათანადო მინდობილობით უფლებამოსილ პირს.

მუხლი 3. რეზიდენტობის ცნობის შენახვა

1. რეზიდენტობის ცნობის შენახვა ხორციელდება „მკაცრი აღრიცხვის ფორმების შესახებ” საქართველოს კანონის მე-8 მუხლის მე-5, მე-6 და მე-7 პუნქტების შესაბამისად.

2. რეზიდენტობის ცნობები უნდა ინახებოდეს ცეცხლგამძლე სეიფში.

3. სათავსი, სადაც ინახება რეზიდენტობის ცნობები, უნდა იყოს ხელშეუხებელი გარეშე პირთათვის და სათანადოდ დაცული დაზიანებისაგან.

4. რეზიდენტობის ცნობები ინახება ამ ცნობების გამოყენებასა და აღრიცხვა-ანგარიშგებაზე პასუხისმგებელ პირთან. აღრიცხვა-ანგარიშგებაზე პასუხისმგებელი პირი ვალდებულია რეზიდენტობის ცნობების გაცემა აღრიცხოს „ რეზიდენტობის ცნობების აღრიცხვის ჟურნალში” (დანართი № 3).

მუხლი 4. გამოსაყენებლად უვარგისი რეზიდენტობის ცნობების ჩამოწერა

1. რეზიდენტობის ცნობები გამოსაყენებლად უვარგისად მიიჩნევა:

ა) შევსების დროს დაშვებული შეცდომების გამო;

ბ) ფორმების ფიზიკური დაზიანების გამო.

2. გამოსაყენებლად უვარგისი რეზიდენტობის ცნობები ჩამოიწერება „გამოსაყენებლად უვარგისი რეზიდენტობის ცნობის ჩამოწერის შესახებ” აქტის (დანართი №5) შესაბამისად. ჩამოწერის აქტში უნდა მიეთითოს გამოსაყენებლად უვარგისი რეზიდენტობის ცნობის ექსკლუზიური ნომერი.

3. გამოსაყენებლად უვარგისი რეზიდენტობის ცნობების უტილიზაცია ხორციელდება მოქმედი კანონმდებლობის შესაბამისად.

დანართი № 2

საქართველოს იუსტიციის სამინისტროს

სამოქალაქო რეესტრის სააგენტოს

განმცხადებელი:

მისამართი:

ტელეფონი:

გ ა ნ ც ხ ა დ ე ბ ა

„ უცხოელთა სამართლებრივი მდგომარეობის შესახებ” საქართველოს კანონის შესაბამისად, გთხოვთ მომცეთ/გამიგრძელოთ საქართველოში დროებითი ბინადრობის ნებართვა.

ჩემ შესახებ გაცნობებთ შემდეგს:

1. სახელი გვარი: --------------------------------------------------------------------------------

2. სახელი და/ან გვარი მის შეცვლამდე (ასეთის არსებობის შემთხვევაში):

------------------------------------------------------------------------------------------------------

3. სქესი: ------------- 4. მოქალაქეობა: ------------------ 5. პასპორტის №

6. ბინადრობის მოწმობის № გამცემი ორგანო: --------------------------------------

7. დაბადების თარიღი და ადგილი: ------------------------------------------------------------------

8. მისამართი და ტელეფონის ნომერი მოქალაქეობის ქვეყანაში:

-------------------------------------------------------------------------------------------------------

9. საცხოვრებელი ადგილი საქართველოში (მისამართი, ტელეფონის ნომერი, ბინის ან სახლის მესაკუთრის (დამქირავებლის) გვარი, სახელი): ----------------------------------------------------------

-------------------------------------------------------------------------------------------------------------------

10. შემოსავლის ლეგალური წყარო და ოდენობა: -----------------------------------------------------

---------------------------------------------------------------------------------------------------------------

11.ინფორმაცია თავისუფლების აღკვეთის სახით სასჯელის შეფარდების შესახებ:

კი □ არა □

12. შენიშვნა: ----------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------------------

13. განცხადებას თან ვურთავ შემდეგ დოკუმენტებს:

ხელმოწერა

თარიღი

დანართი № 3

რეზიდენტობის ცნობების აღრიცხვის ჟურნალი

|

N |

რეგისტრაციის თარიღი და ნომერი |

მკაცრი აღრიცხვის ფორმის ექსკლუზიური ნომერი |

მიმღები სუბიექტის რეკვიზიტები |

შენიშვნა |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

დანართა № 4

დანართი № 5

აქტი №

გამოსაყენებლად უვარგისი რეზიდენტობის ცნობის ჩამოწერის შესახებ

-----------------------------------------------------------------

(აქტის შედგენის ადგილი)

„ ----” „ --------------” 20 წელი

|

№

|

რაოდენობა |

რეზიდენტობის ცნობის ინდივიდუალური ნომერი |

შენიშვნა |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ხელმოწერით ვადასტურებთ აქტის მიხედვით წარმოდგენილი

უვარგისი რეზიდენტობის ცნობის ჩამოწერის სისწორეს:

სტრუქტურული ქვედანაყოფის

უფროსი /-----------------------/

რეზიდენტობის ცნობის

აღრიცხვა-ანგარიშგებაზე

პასუხისმგებელი პირი /-----------------------/

დოკუმენტის კომენტარები